Průvodce otevřením fyzického plánu úspory zlata

Jak fungují tradiční plány důchodů a spoření

Co se týče penzijního spoření nebo penzijních plánů, co si představujete?

- Přispívat rok co rok v naději, že v budoucnu dosáhnete významného návratu?

- Bez možnosti mít peníze do doby, než dojde k expiraci?

- Jakmile můžeme vybrat peníze, zaplatit velkou částku daní?

Nejsi jediný, tyto možnosti tvoří většinu tradičních spořicích plánů, jako jsou penzijní plány. A pro mnohé jsou jediným místem, kde si udrží své dlouhodobé úspory.

Tyto tradiční možnosti bohužel nenabízejí ani zabezpečení, ani flexibilitu, kterou většina lidí vyžaduje.

To vše přispívá k tomu, že většina tradičních plánů spoření nabízí nulovou flexibilitu a (hůře) je lze zcela zdecimovat ekonomickými nepokoji, propady a krachy na akciovém trhu.

A pro ty, kteří strávili roky a desetiletí svého života šetřením peněz pro pohodlnější budoucnost ...

Není nic víc frustrujícího než 20 - 30 let úspor, které se vyčerpají během několika týdnů.

Pokud chcete plán pro budoucnost, který chrání vás a vaši rodinu, je to nejlepší plán úspor zlata, který znám.

Tradiční důchodový plán vs. Plán úspor zlata:

Analýza vašich možností

Penzijní plány / spořicí plány:

- Malá nebo žádná přímá kontrola nad investicemi

- Nemožnost předčasného výběru, s výjimkou případů vyšší moci, s výjimkou sankcí

- Nedostatek likvidity v dobách největší potřeby

- Přísné měsíční nebo roční limity příspěvků se zákonnými pokutami

- S výhradou volatility na finančním trhu (investice za několik desítek let může zmizet za jediný týden)

Plán úspory zlata:

- 100% z přiděleného zlata (nakupujte, prodávejte, skladujte; dělejte si s ním, co chcete)

- Žádné poplatky za výběr, převod ani skryté poplatky

- Přispívejte částkou, kterou chcete - hodně nebo málo - bez omezení

- Maximální likvidita (výběr, kdykoli chcete bez sankcí)

- Schopnost investovat do historicky nejstabilnější komodity během pandemií a hospodářských krizí

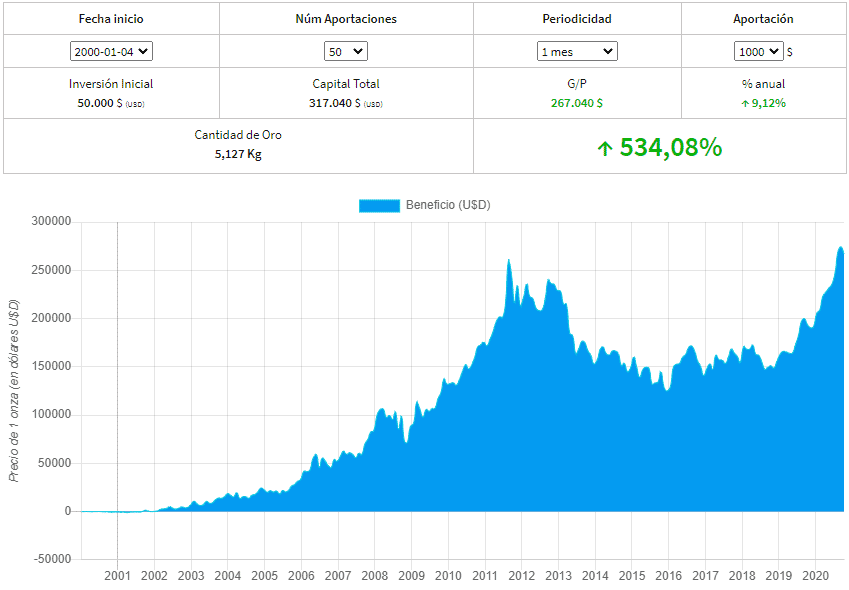

Ziskovost více než 500% za posledních 20 let

Za posledních 20 let, od roku 2000 do roku 2020, bychom dosáhli 534% ziskovosti, kdybychom postupovali podle plánu úspor zlata.

Předpokládejme, že jsme zahájili plán úspor zlata v lednu 2000 s následujícími charakteristikami:

- Měsíční částka: 1 000 USD - neprovede převod měny EUR-USD -

- Počet příspěvků: 50

- Periodicita: jednou za měsíc

- Celková investice: 50 x 1 000 $=50 000 $

S ohledem na graf vidíme, že čistý zisk by byl 267 040 USD, nebo co je stejné, roční výnos ve výši 9,12% a celkový kapitál ve výši 317 040 USD.

To je výhoda provádění plánu akumulace kapitálu, nebo to, co je stejné, pravidelné příspěvky po určité období, protože průměrujeme v ceně az toho tímto způsobem také vyhnout se riziku volatility podkladového aktiva.

Je zřejmé, že nemůžeme zaručit, že se zlato bude chovat stejným způsobem v příštích 20 letech, ale mohou pomoci následující kritéria:

- Je to v přírodě vzácná komodita

- Stále více elektronických zařízení používá pro své vodivé vlastnosti malé části zlata

- V zemích, jako jsou Spojené státy, Čína, Indie, Rusko a Německo, dochází k velké akumulaci zlatých prutů.

Zlato si vždy zachovalo svoji hodnotu

Vytvoření plánu úspor zlata je nejlepší způsob, jak připravit své úspory na budoucnost, chránit se před inflací a zajistit úplnou kontrolu nad svými aktivy.

Proto byla investice do zlata vždy tím nejlepším způsobem, jak chránit své bohatství.

Je to proto, že investiční zlato je:

- Odolný (a téměř imunní) vůči inflaci.

- Komodita, která si udržuje svoji hodnotu (a dokonce se zvyšuje) v době hospodářských nepokojů.

- Má inherentní fyzickou hodnotu (ne jako ETF).

- Vysoce likvidní, pokud je vlastníte výhradně vy (také známé jako "přidělené zlato") a se správným partnerem pro skladování.

- Zlato je tedy očividně nejlepší možnost spoření ve srovnání s tradičními spořicími plány, jako jsou penzijní plány nebo PIAS.

Otázkou však je, komu byste měli věřit při vytváření plánu úspor zlata?

Na tuto otázku odpovíme později.

Předtím si promluvíme o rizicích, která fyzické zlato může mít

Rizika investování do fyzického zlata

Kromě vnitřních rizik investování do fyzického zlata v důsledku padělků a problému skladování, jelikož se jedná o malý, ale hodnotný statek, jsou hlavní problémy následující:

- Rizika papírového zlata (ETF, futures)

Nevlastní fyzické zlato. Je to dnes jedna z nejběžnějších možností, kdy množství obchodovaných kontraktů není podpořeno fyzickým zlatem.

Pro představu, přibližně 8 000 - 10 000 milionů dolarů fyzického zlata se obchoduje ročně, zatímco objem papírového zlata je přibližně 20 000 - 30 000 milionů dolarů / den. Jak vidíte, existuje obrovská nerovnováha, a to je důvod, proč ETF nejsou kryté zlatými rezervami.

- Rizika nepřiděleného zlata

Nejběžnější věcí je, že klient důvěřuje bance, která hlídá nakoupené zlato, mimo jiné proto, že sám klient by doma nevěděl, co s tím. Zákazník není vlastníkem zlata, ale věřitelem banky. Z tohoto důvodu může banka zlato zlikvidovat pro vlastní rezervy a obchodovat s ním v případě problémů s likviditou.

- Rizika přiděleného zlata

Ani to, že máte přidělené zlato, není bez rizika. Podle deníku Oroinformación několik švýcarských bank nemělo pochyb o tom, že k jednání s nimi používají zlaté cihly přidělené klientům.

Situace byla vyřešena, protože na trhu bylo dost kovu, ale co by se stalo, kdyby jich nebylo dost?

Takže i když je zlato přiděleno, ponechání v rukou banky k úschově představuje riziko.

Odborníci doporučují, že i když mu je přiděleno zlato, není vhodné jej ponechávat v bezpečnostních schránkách bank, protože podle zákona "Bail In" - banky mohou rekapitalizovat z bankovních aktiv - banky mohou využívat kov v případě krizí nebo problémů s solventností.

- Rizika fyzického zlata

Hlavním problémem jsou padělky a jak jsme viděli, bývají stále dokonalejší.

Proto, aby se co nejvíce zabránilo riziku, je hlavní věcí mít operátora, který zaručuje úplnou bezpečnost při investování do zlata a nabízí záruky a certifikáty kvality, které zajišťují nákup zlata nebo drahých kovů i jejich skladování.

Jak funguje plán úspor zlata Auvesta?

Jedná se o alternativu k tradičním penzijním plánům onales, bez nepříjemností nebo pokut, abychom dostali peníze zpět.

Společnost, kterou znám a kde mám svůj plán úspor, je Auvesta, německá nadnárodní společnost působící ve více než 100 zemích.

Auvesta je podle časopisu Focus Money lídrem v oblasti úsporných produktů z drahých kovů (zlato, stříbro, platina a palladium) v Evropě, navíc je oceněna německým ministerstvem financí jako: -nejlepší obchodník s drahými kovy

- nejlepší cena

-nejlepší služby a -větší transparentnost.

Podívejme se na fungování plánu zlatých úspor:

- Můžete přispívat kdy a kolik chcete

-Období a částka je na vás, děláte to svým vlastním tempem

- Můžete dostat své peníze zpět do drahých kovů, kdykoli budete chtít

- Žádají vás pouze o vklad ve výši 2250 EUR (v případě spořicích plánů) na zaplacení nákladů na pojištění a vklad, které vám vrátí s 5% bonusy z vašich příspěvků.

V případě výběru vašich peněz bude váš vklad nadále získáván prostřednictvím příspěvků.

První platba je záloha ve výši 2 250 EUR + částka, kterou chcete pravidelně ukládat

Pokud přispějete 1 000 EUR, přidají bonus navíc 5%, vysvětlím to lépe v následující tabulce:

| Simulace plánu úspor - Prémiový Účet | |||||

|---|---|---|---|---|---|

| # měsíc | vstup | bonus 5% | množství zlata | celkové zlato | zbývající vklad |

| 0 | 3250€ | 50€ | 1050€ | 1050€ | 2200€ |

| 1 | 1000€ | 50€ | 1050€ | 2100€ | 2150€ |

| 2 | 1000€ | 50€ | 1050€ | 3150€ | 2100€ |

| 3 | 1000€ | 50€ | 1050€ | 4200€ | 2050€ |

| 4 | 1000€ | 50€ | 1050€ | 5250€ | 2000€ |

| ... | |||||

Jak krok za krokem otevřít plán úspor zlata?

Otevřít plán v Auvestě je velmi jednoduché. Zde vám to vysvětlím krok za krokem:

1. Klikněte na následující odkaz:

2. Jakmile se dostanete na stránku Auvesta, musíte kliknout na tlačítko "Zřízeni Depozitu"

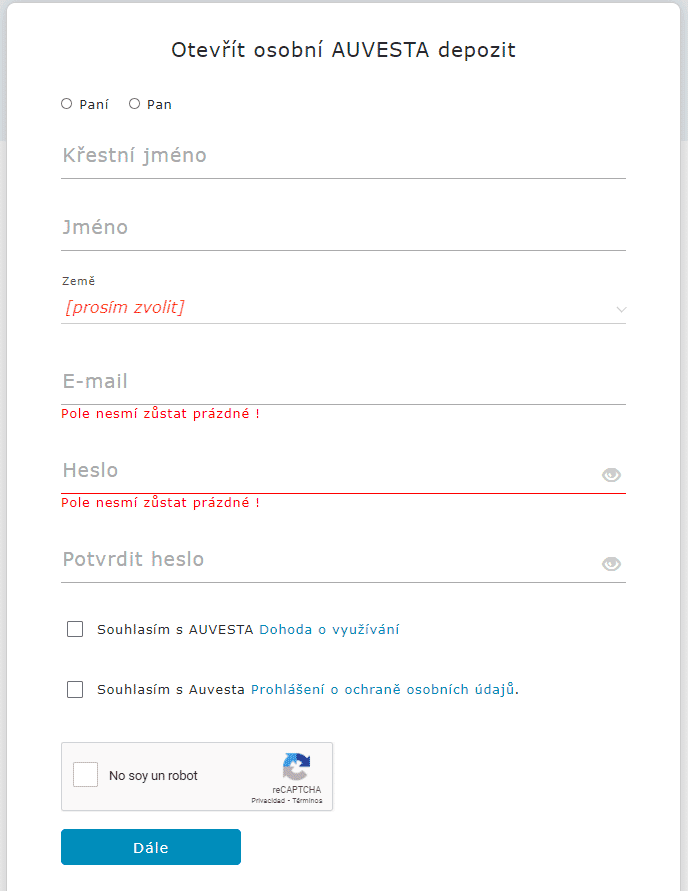

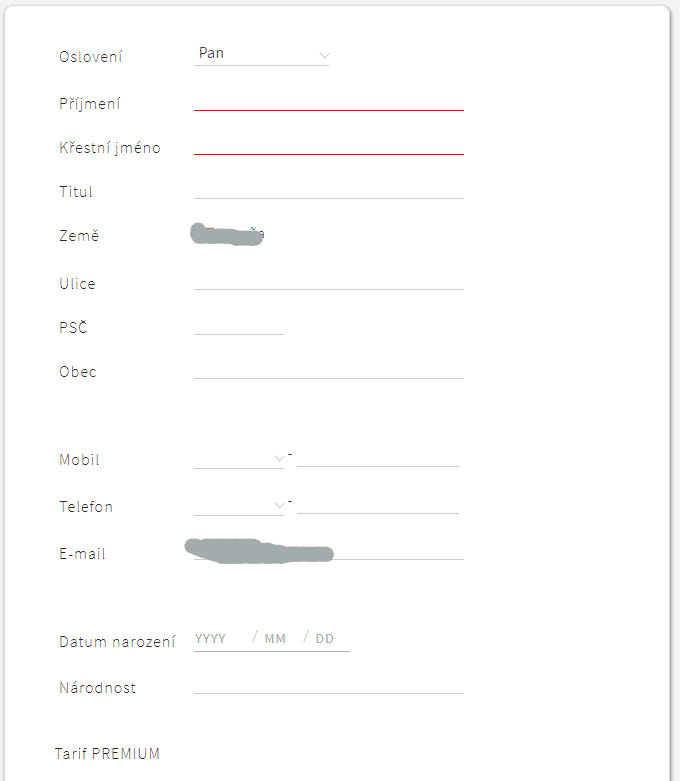

3. Po kliknutí se zobrazí formulář, kde musíte zadat své osobní údaje a zaškrtnout políčko "Nejsem robot".

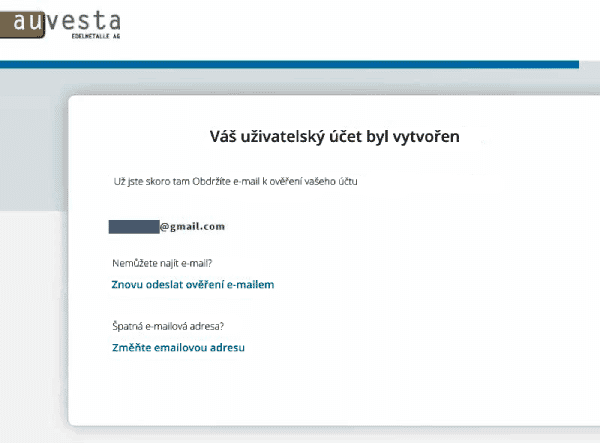

4. Po vyplnění údajů se zobrazí další obrazovka, na které uvidíte, že uživatel byl vytvořen

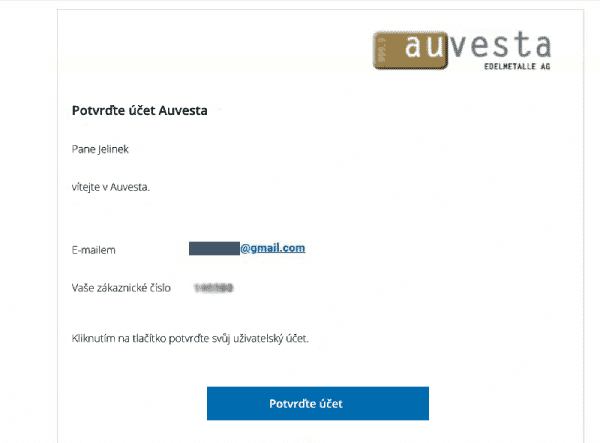

5. Poté byste měli zkontrolovat svůj e-mail a ověřit, že jste obdrželi e-mail s předmětem "Potvrdte účet Auvesta"

A potvrďte účet kliknutím na tlačítko "Potvrdte účet"

6. Když potvrdíte svůj e-mail, dostanete se na přihlašovací obrazovku účtu, kde budete muset zadat přihlašovací údaje ke svému účtu: e-mail a heslo.

7. Jakmile vstoupíte do svého účtu, musíte kliknout na tlačítko "otevřít depozit":

8. Nyní si vybereme, jaký typ účtu chceme:

- plán úspor: poté klikneme na "kdykoli chci" nebo "pravidelně"

- investiční účet: u částek od 50 000 EUR označujeme "jednorávě". I když vložíte pouze jednou, můžeme přispět později.

Označíme ten, který chceme, a klikneme na tlačítko "otevřít depozit"

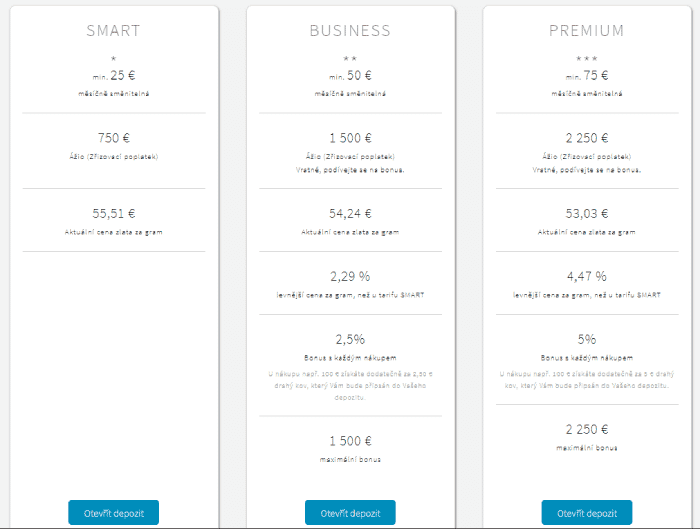

9. Jakmile se rozhodnete pro četnost příspěvků, můžete zvolit požadovaný typ účtu.

Pokud je plán spořicí plán, zvolíme prémiový účet, protože je jediný, kde můžeme získat celou prémii.

Inteligentní a obchodní účty nám kromě toho, že mají nejdražší cenu, neumožňují získat původní pojistné v plné výši.

-

Pokud začneme s plnou prémií, to znamená s více než 2250 EUR, pak můžeme těžit z 5% slevy za každý příspěvek nad 2250 EUR.

-

Pokud začneme s menší částkou prémie, bude vyděláno 70-30%.

To znamená, že 70% z částky, kterou zadáme, půjde na dokončení prémie a 30% na nákup kovu, ale dokud nedokončíme prémii, nebudeme mít žádný bonus.

Klikneme na "Otevřít depozit"

10. Nyní byste měli vidět data, se kterými chcete zahájit účet, který jste si vybrali, a stačí kliknout na "Otevřít depozit"

V této části vidíme data, se kterými jsme se registrovali, a budeme muset také dát nějaké nové

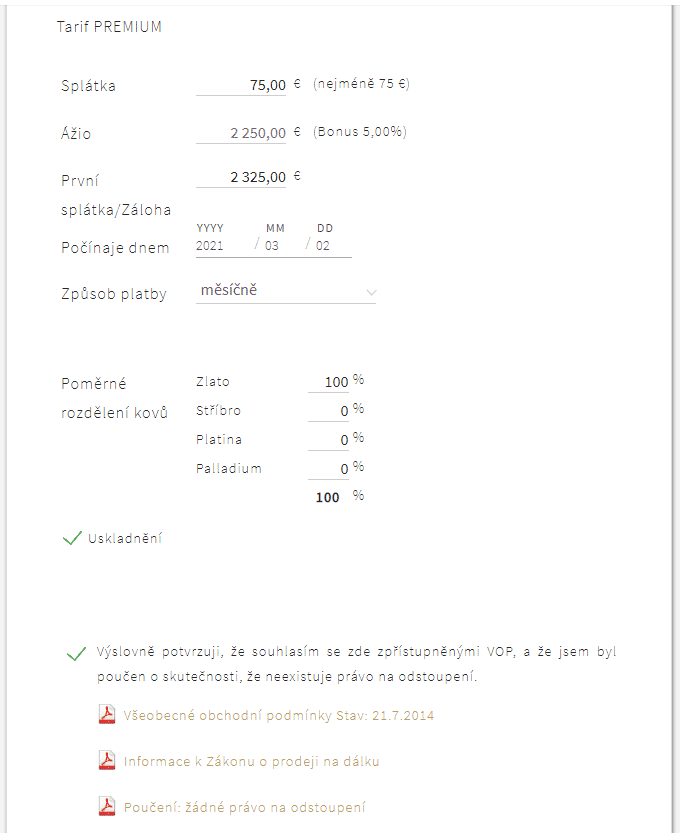

V této části formuláře zadáme počáteční údaje účtu.

- Splátka: Minimálně 75,00 EUR, ale můžete si dát, co chcete

- Ážio: 2250 EUR

- První splátka/Záloha:

-

Plný příspěvek z prémie, začneme s částkou 2250 EUR + 75 EUR z výše poplatku = 2325 EUR

-

Pokud neposkytneme celý příspěvek, zadáme částku, od které začneme, od 100 EUR podle toho, co chceme: 500 EUR, 1000 EUR, 1500 EUR.

-

Můžeme zvolit množství určené pro zlato, stříbro, platinu nebo palladium. Ve výchozím nastavení je to 100% na zlato, i když to můžeme změnit nyní nebo později.

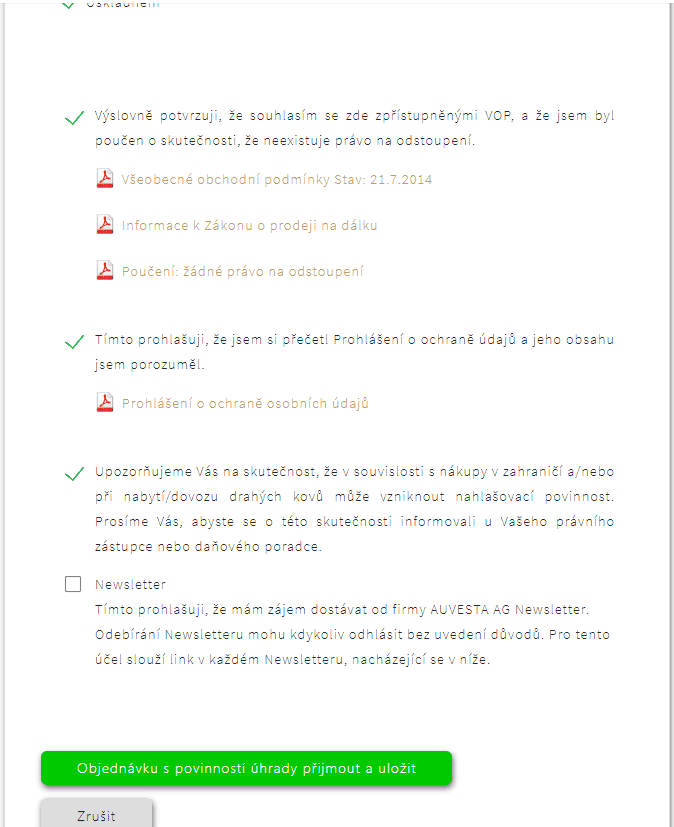

Pokud souhlasíme s podmínkami, označíme všechna políčka a když označíme všechna tlačítka "objednávku s povinností úhrady přijmout a uložit" níže, objeví se se zeleným pozadím.

Klikneme a náš depozit bude vytvořen.

Nahráváme dokumenty z ovládacího panelu účtu

Obdržíte 2 e-maily:

- jeden s informacemi o vašem účtu a heslem pro vstup

- další s bankovními účty, kam poskytnout první příspěvek. Vybereme nejbližší bankovní účet.

Společnost má postupy pro dodržování zákona o praní špinavých peněz, takže první příspěvek je bankovní převod, poté můžete přispět kreditní kartou nebo paypal.

Zde je odkaz pro otevření vkladu ve zlatě:

Pokud máte nějaké dotazy kontaktujte nás a my je objasníme