Guide pour ouvrir un plan d'épargne or physique

Comment fonctionnent les régimes de retraite et d'épargne traditionnels

En matière d'épargne-retraite ou de régimes de retraite, qu'imaginez-vous?

- Faire des contributions année après année dans l'espoir d'obtenir un retour significatif dans le futur?

- Sans pouvoir avoir votre argent jusqu'à ce qu'une expiration soit atteinte?

- Une fois que nous pouvons retirer notre argent payer une grande quantité de taxes?

Tu n'est pas le seul. Ces options constituent la majorité des plans d'épargne traditionnels, tels que les [plans de pension]. Et pour beaucoup, ils sont le seul endroit où ils conservent leurs économies à long terme.

Malheureusement, ces options traditionnelles n'offrent ni la sécurité ni la flexibilité dont la plupart des gens ont besoin.

Tout cela s'ajoute au fait que la plupart des plans d'épargne traditionnels n'offrent aucune flexibilité et (pire) peuvent être complètement décimés par les turbulences économiques, les crises et les krachs boursiers.

Et pour ceux qui ont passé des années et des décennies de leur vie économiser de l'argent pour un avenir plus confortable ...

Il n'y a rien de plus frustrant que de 20 à 30 ans d'économies perdues en quelques semaines.

Si vous voulez un plan pour l'avenir qui vous protège, vous et votre famille, c'est le meilleur plan d'épargne-or que je connais.

Régime de retraite traditionnel vs. Plan d'économies d'or:

Analyse de vos options

Plans de retraite / plans d'épargne:

- Peu ou pas de contrôle direct sur les investissements

- Impossibilité de rétractation anticipée sauf cas de force majeure hors pénalités

- Manque de liquidité en période de plus grand besoin

- Limites de cotisation mensuelles ou annuelles strictes avec pénalités légales

- Soumis à la volatilité des marchés financiers (un investissement de plusieurs décennies peut disparaître en une semaine)

Plan d'épargne Gold:

- 100% de l'or attribué (acheter, vendre, stocker; faites ce que vous voulez avec)

- Aucun retrait, transfert ou frais cachés

- Contribuez avec le montant que vous voulez - beaucoup ou peu -, sans limites

- Liquidité maximale (retirez quand vous le souhaitez sans pénalités)

- Capacité à investir dans le produit de base historiquement le plus stable pendant les pandémies et les crises économiques

Rentabilité de plus de 500% au cours des 20 dernières années

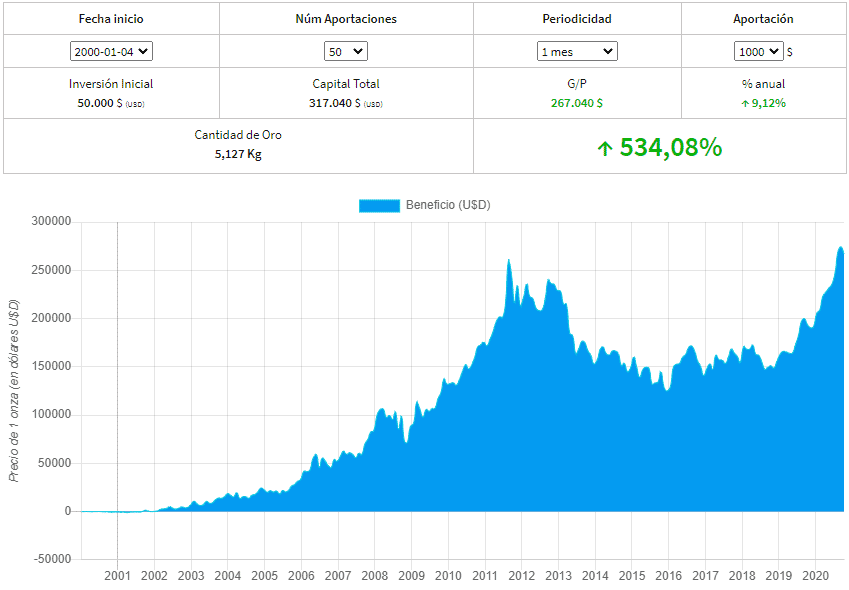

Au cours des 20 dernières années, de 2000 à 2020, nous aurions obtenu une rentabilité de 534% si nous avions suivi un plan d'économies d'or.

Supposons que nous ayons lancé un plan d'économies d'or en janvier 2000 avec les caractéristiques suivantes:

- Montant mensuel: 1000 dollars -pour ne pas effectuer de conversion de devises EUR-USD

- Nombre de contributions: 50

- Périodicité: une fois par mois

- Investissement total: 50 x 1000 $=50000 $

À la vue du graphique, on voit que le bénéfice net aurait été de 267040 $, ou ce qui est pareil, un rendement annuel de 9,12% et un capital total de 317040 $.

C'est l'avantage de réaliser un plan d'accumulation de capital, ou ce qui est la même chose, contributions régulières sur une certaine période, puisque nous faisons la moyenne en prix et de cette manière nous aussi éviter les risques de volatilité de l'actif sous-jacent.

Évidemment, nous ne pouvons pas garantir que l'or se comportera de la même manière dans les 20 prochaines années, mais les critères suivants peuvent aider:

- C'est une denrée rare dans la nature

- De plus en plus d'appareils électroniques utilisent de petites pièces d'or pour leurs propriétés conductrices

- Il y a une grande accumulation de lingots d'or dans des pays comme les États-Unis, la Chine, l'Inde, la Russie et l'Allemagne.

L'or a toujours conservé sa valeur

Créer un plan d'épargne or est le meilleur moyen de préparer votre épargne pour l'avenir, de vous protéger contre l'inflation et d'assurer un contrôle total sur vos actifs.

C'est pourquoi investir dans l'or a toujours été le meilleur moyen de protéger votre patrimoine.

C'est parce que l'or d'investissement est:

- Résistant (et presque insensible) à l'inflation.

- Une marchandise qui maintient sa valeur (et même augmente) en période de crise économique.

- A une valeur physique inhérente (pas comme les ETF).

- Très liquide lorsqu'il vous appartient exclusivement (également appelé «or attribué») et avec le bon partenaire de stockage.

- L'or est donc évidemment la meilleure option d'épargne par rapport aux plans d'épargne traditionnels, tels que les plans de pension ou PIAS.

Mais la question est de savoir à qui devriez-vous faire confiance lors de la création de votre plan d'épargne-or?

Nous répondrons à cette question plus tard.

Avant de parler des risques que l'or physique peut avoir

Risques liés à l'investissement dans l'or physique

Outre les risques intrinsèques d'investir dans l'or physique, dus aux contrefaçons et au problème du stockage, puisqu'il s'agit d'un bien de petite taille mais de grande valeur, les principaux problèmes sont les suivants:

- Risques de l'or papier (ETF, futures)

Ne possède pas d'or physique. C'est l'une des options les plus courantes aujourd'hui, où le nombre de contrats négociés n'est pas soutenu par de l'or physique.

Pour vous donner une idée, environ 8 000 - 10 000 millions de dollars d'or physique sont échangés / an, tandis que le volume de l'or papier est d'environ 20 000 - 30 000 millions de dollars / jour. Comme vous pouvez le voir, il y a un énorme déséquilibre et c'est la raison pour laquelle les ETF ne sont pas adossés à des réserves d'or.

- Risques or non alloués

La chose la plus courante est que le client fait confiance à la banque qui garde l'or qu'il a acheté, entre autres parce que le client lui-même ne saurait quoi en faire chez lui. Le client n'est pas le propriétaire de l'or, mais un créancier de la banque. Pour cette raison, la banque peut disposer de cet or pour ses propres réserves et négocier avec elle en cas de problèmes de liquidité.

- Risques de l'or attribué

Même avoir votre or attribué n'est pas sans risque. Selon le journal Oroinformación, plusieurs banques suisses n'ont eu aucun scrupule à utiliser les lingots d'or attribués aux clients pour négocier avec eux.

La situation a été résolue car il y avait suffisamment de métal sur le marché, mais que se serait-il passé s'il n'y en avait pas assez?

Ainsi, même si l'or est cédé, le laisser entre les mains de la banque pour le garder est un risque.

Les experts recommandent que même s'il se voit attribuer de l'or, il n'est pas pratique de le laisser dans les coffres-forts des banques car selon la loi «Bail In» - les banques peuvent recapitaliser à partir des actifs bancaires - les banques peuvent utiliser le métal en cas de crise ou de problèmes de solvabilité.

- Risques de l'or physique

Le principal problème, ce sont les contrefaçons et, comme nous l'avons vu, elles ont tendance à être de plus en plus parfaites.

Par conséquent, pour éviter au maximum les risques, l'essentiel est d'avoir un opérateur qui garantit une sécurité totale lors de l'investissement dans l'or et offre les garanties et les certificats de qualité qui assurent l'achat d'or ou de métaux précieux ainsi que leur stockage.

Comment fonctionne le plan d'économies d'or d'Auvesta?

C'est une alternative aux régimes de retraite traditionnels, sans les inconvénients ni les pénalités pour récupérer notre argent.

La société que je connais et où j'ai mon plan d'épargne est Auvesta, une multinationale allemande présente dans plus de 100 pays.

Auvesta est le leader des produits d'épargne en métaux précieux (or, argent, platine et palladium) en Europe selon le magazine Focus Money, en plus d'être récompensé par le ministère allemand des Finances comme:

- meilleur trader de métaux précieux,

- meilleur prix,

- meilleur service et

- plus de transparence.

Voyons le fonctionnement du plan d'épargne or:

- Vous pouvez faire des contributions au fur et à mesure que vous le souhaitez,

- La période et le montant vous appartient, vous le faites à votre rythme

- Vous pouvez récupérer votre argent en métal précieux quand vous le souhaitez

- Ils vous demandent uniquement un acompte de 2250€ (dans le cas des plans d'épargne) pour payer les frais d'assurance et de dépôt, qu'ils vous remboursent avec 5% de bonus des cotisations que vous versez.

En cas de retrait de votre argent, votre dépôt continuera à être récupéré par le biais de contributions.

Le premier paiement est l'acompte, 2250€ + le montant que vous souhaitez commencer à épargner périodiquement

Si vous faites une contribution de 1000€ ils ajoutent un bonus supplémentaire de 5%, je l'explique mieux dans le tableau suivant:

| Simulation de plan d'épargne - Compte Premium | |||||

|---|---|---|---|---|---|

| # mois | entrée | bonus 5% | quantité d'or | or total | dépôt restant |

| 0 | 3250€ | 50€ | 1050€ | 1050€ | 2200€ |

| 1 | 1000€ | 50€ | 1050€ | 2100€ | 2150€ |

| 2 | 1000€ | 50€ | 1050€ | 3150€ | 2100€ |

| 3 | 1000€ | 50€ | 1050€ | 4200€ | 2050€ |

| 4 | 1000€ | 50€ | 1050€ | 5250€ | 2000€ |

| ... | |||||

Comment ouvrir le plan d'épargne or étape par étape?

Pour ouvrir un plan à Auvesta, c'est très simple. Ici je vous l'explique pas à pas:

1. Cliquez sur le lien suivant:

2. Une fois dans la page Auvesta, vous devez cliquer sur le bouton "Create Depot"

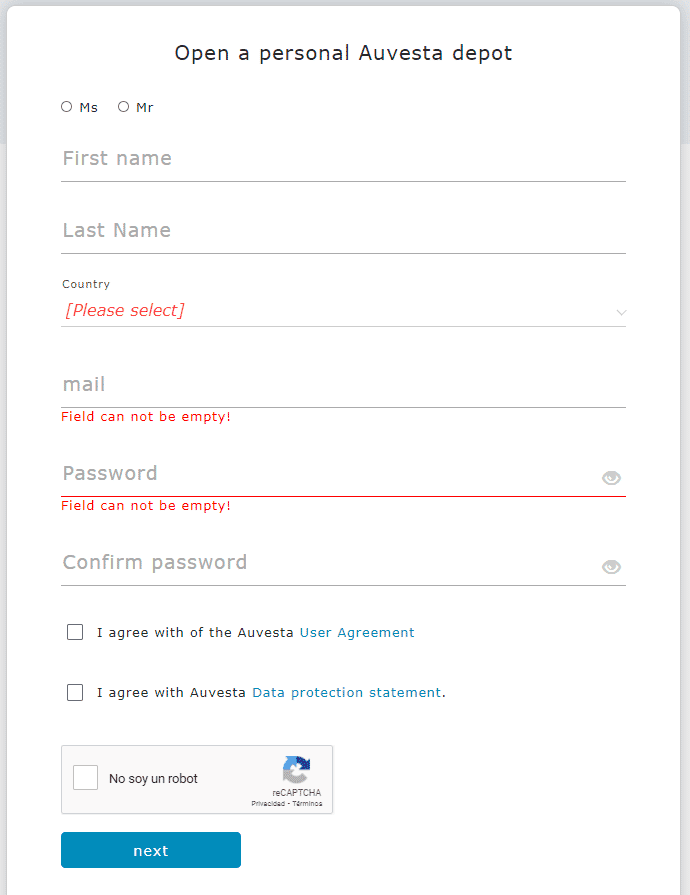

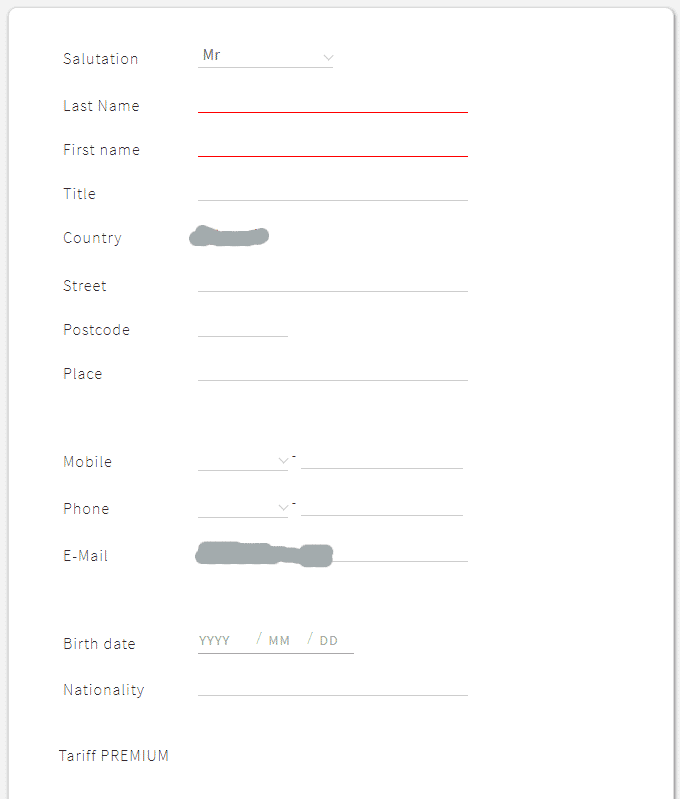

3. Une fois cliqué, un formulaire apparaîtra dans lequel vous devrez saisir vos données personnelles et cocher la case "Je ne suis pas un robot".

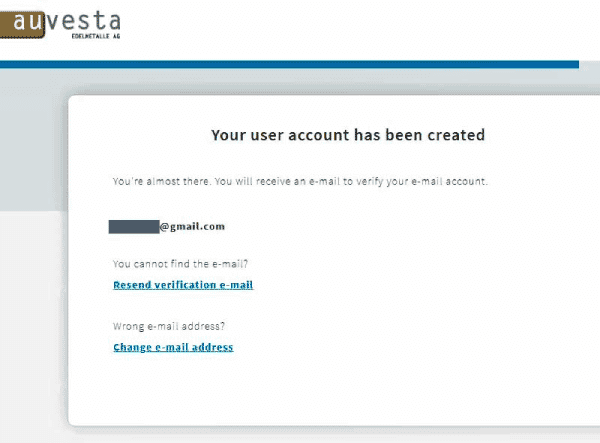

4. Lorsque vous remplissez vos données, un autre écran apparaîtra où vous verrez que l'utilisateur a été créé

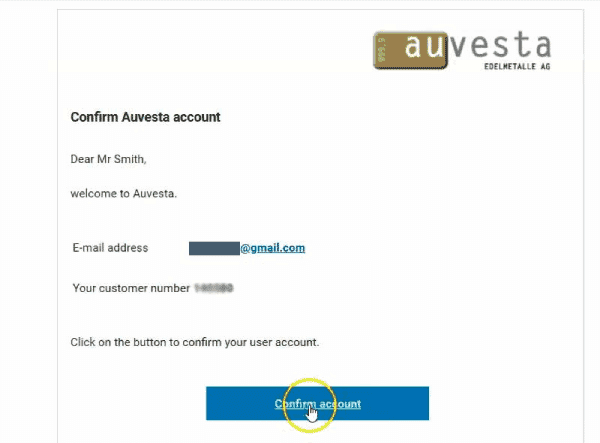

5. Ensuite, vous devez vérifier votre e-mail et vérifier que vous avez reçu un e-mail avec le sujet "Confirm Auvesta account"

Et confirmez le compte en cliquant sur le bouton "Confirm account"

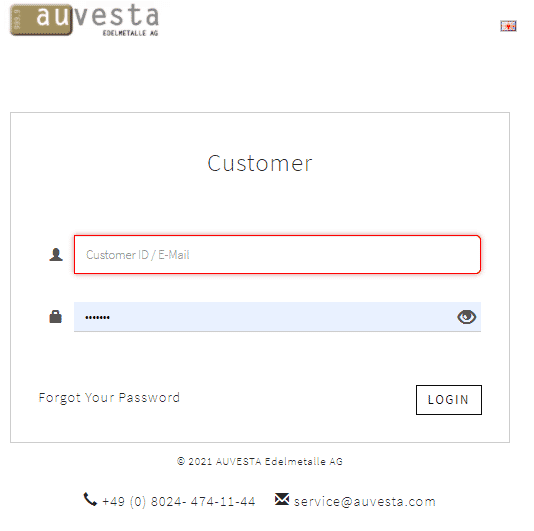

6. Lorsque vous confirmez votre e-mail, vous serez redirigé vers l'écran de connexion au compte où vous devrez saisir les données de connexion dans votre compte: e-mail et mot de passe.

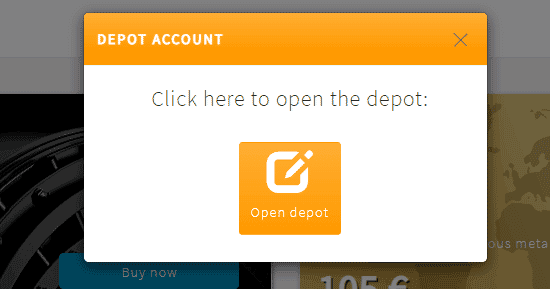

7. Une fois dans votre compte, vous devez cliquer sur le bouton "Open depot":

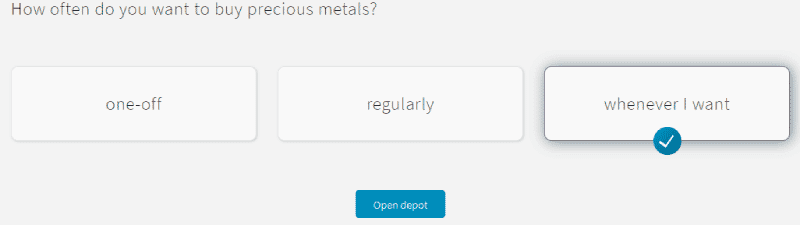

8. Nous allons maintenant choisir le type de compte que nous voulons:

- plan d'épargne: puis on clique sur "quand je veux" -whenever I want- ou "régulièrement" -regularly-

- compte de placement: pour les montants à partir de 50 000€, nous marquons "une fois". Même si vous ne mettez qu'une seule fois, nous pouvons faire des contributions plus tard.

Nous marquons celui que nous voulons et cliquons sur le bouton "open depot"

9. Une fois que vous avez décidé de la fréquence des contributions, vous pouvez choisir le type de compte que vous souhaitez.

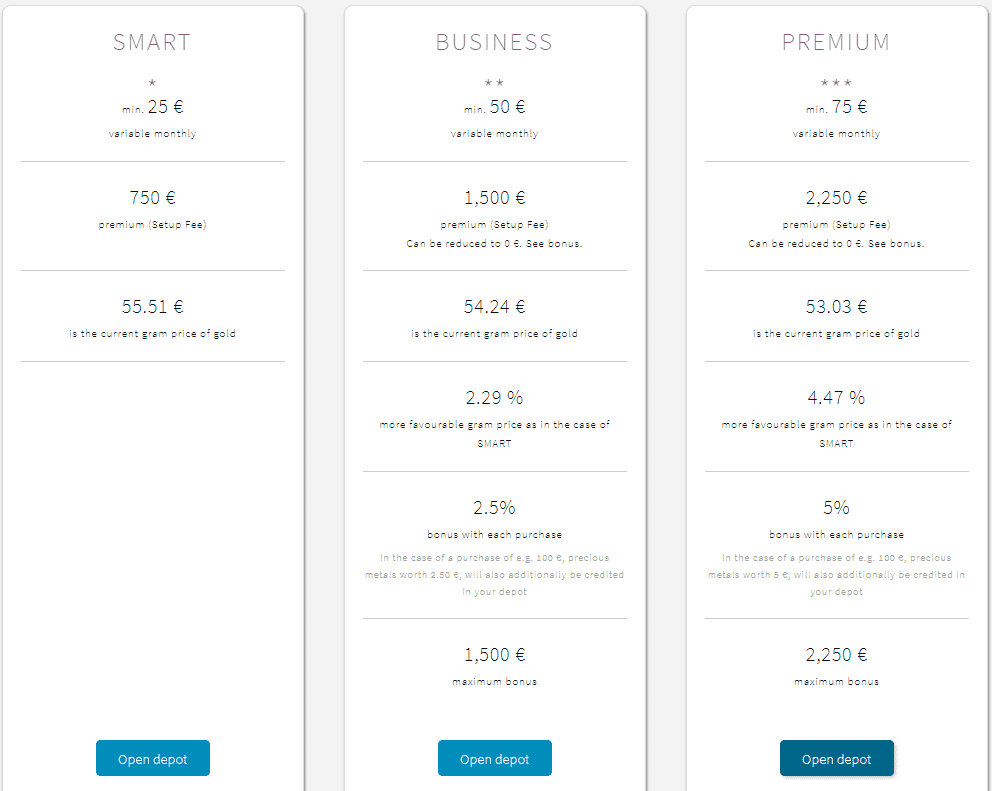

Si le plan est un plan d'épargne, nous choisirons le compte premium, car c'est le seul où nous pouvons récupérer l'intégralité de la prime.

Les comptes Smart et Business, en plus d'avoir le prix le plus cher, ne nous permettent pas de récupérer l'intégralité de la prime initiale.

-

Si nous partons de la prime complète, c'est-à-dire de plus de 2250€, alors nous pouvons bénéficier d'une 5% de réduction pour chaque cotisation supérieure à 2250€.

-

Si nous commençons avec moins du montant de la prime, alors 70-30% seront réalisés.

Autrement dit, 70% du montant que nous entrons serviront à compléter la prime et 30% à l'achat de métal, mais nous n'aurons aucun bonus tant que nous n'aurons pas complété la prime.

Nous cliquons sur "Open Depot"

10. Vous devriez maintenant voir les données avec lesquelles démarrer le compte que vous avez choisi et il vous suffit de cliquer sur "Open Depot"

Dans cette partie, nous voyons les données avec lesquelles nous nous sommes enregistrés et nous devrons également en mettre de nouvelles

Dans cette partie du formulaire, nous saisissons les données de démarrage du compte.

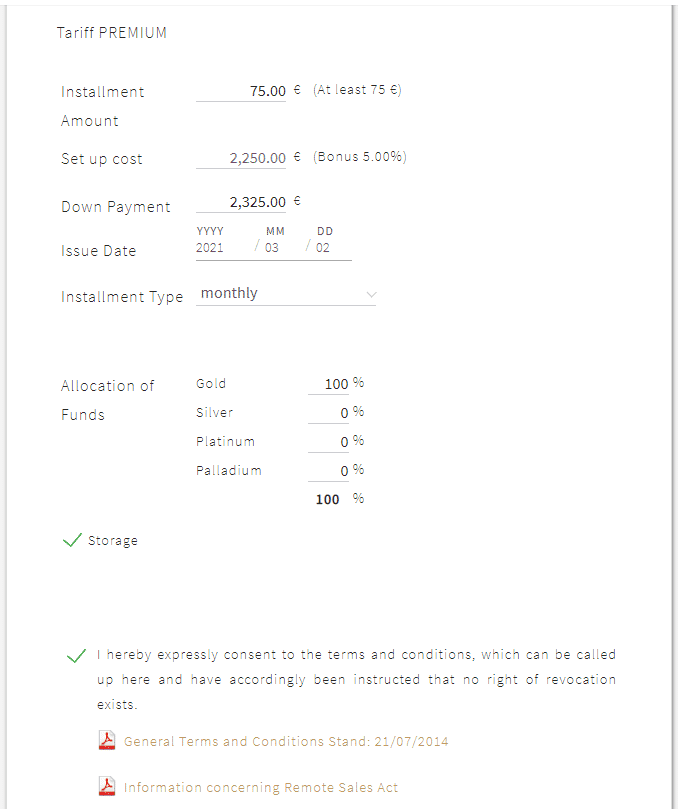

- Montant des frais: Au moins 75,00€, mais vous pouvez mettre ce que vous voulez

- Premium: 2250€

- Billet Premium:

- Contribution intégrale de la prime, nous commencerons par 2250€ + 75€ du montant de la redevance= 2325€

- Si nous n'apportons pas la contribution complète, nous entrerons le montant avec lequel nous commencerons, à partir de 100€ selon ce que nous voulons: 500€, 1000€, 1500€.

Nous pouvons choisir la quantité destinée à l'or, à l'argent, au platine ou au palladium. Par défaut, il est à 100% en or, bien que nous puissions le changer maintenant ou plus tard.

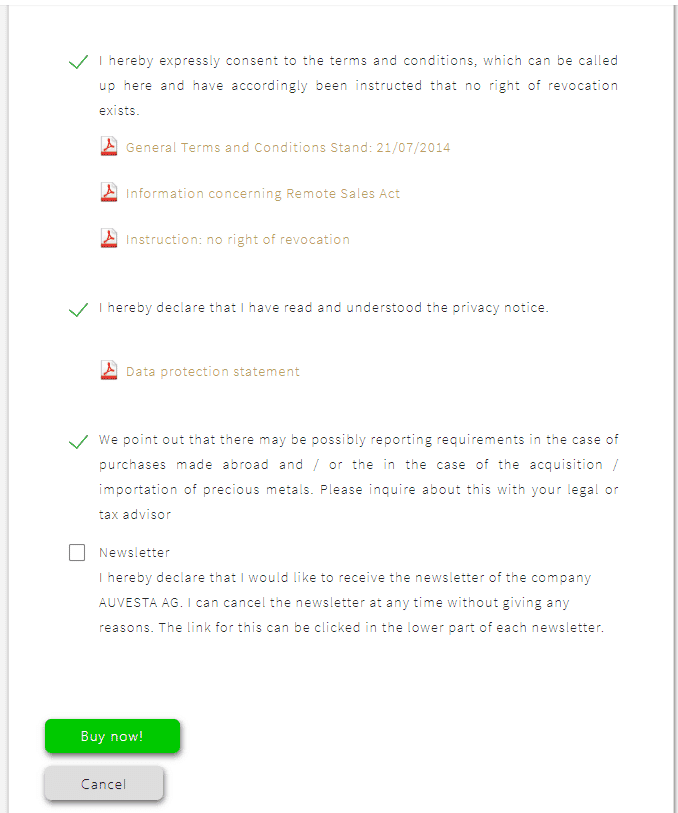

Nous cochons toutes les cases si nous acceptons les conditions et lorsque nous cochons tous le bouton "Buy now" -Accepter et enregistrer la commande- ci-dessous ou il deviendra vert.

Nous cliquons et notre dépôt sera créé.

Nous téléchargeons les documents à partir de notre panneau de configuration de compte

Vous recevrez 2 emails:

- un avec vos informations de compte et le mot de passe pour entrer

- un autre avec des comptes bancaires où faire la première contribution. Nous choisissons le compte bancaire le plus proche.

La société a des procédures pour se conformer à la loi sur le blanchiment d'argent, donc la première contribution se fait par virement bancaire, puis vous pouvez effectuer les contributions par carte de crédit ou paypal.

Voici le lien pour vous permettre d'ouvrir votre dépôt en or:

Si vous avez des questions contactez-nous et nous les clarifierons