Rescatar un Plan de Pensiones Pagando Menos Impuestos

Rescatar un Plan de Pensiones

Sin duda la mayor sorpresa llega a la hora de recuperar el dinero de tu plan de pensiones: Los impuestos se comerán una buena parte de tus ahorros de toda la vida.

El incentivo principal para contratar un plan de pensiones son sus ventajas fiscales.

Es así, pero sólo durante las aportaciones, al rescatar tu dinero las ventajas desaparecen y llegan los problemas.

Esta es la gran desventaja de los planes de pensiones, que pagas impuestos por tus derechos consolidados. Para entendernos, normalmente en el resto de productos se tributa por las ganancias, pero aquí no, sino que tributas por lo que has ahorrado más el beneficio.

Es más, podrás pagar impustos incluso si has perdido dinero en tu plan de pensiones.

Esto es un gran inconveniente, ya que ese dinero ahorrado lo has obtenido ahorrando dinero por el que ya has pagado impuestos y con el plan de pensiones vuelves a tributar otra vez cuando lo recuperes.

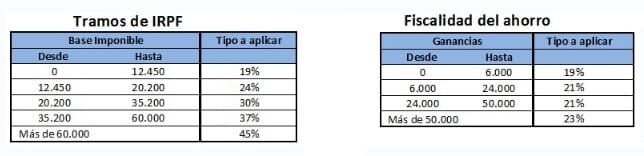

No solo esto, sino que los planes de pensiones tributan como renta del trabajo y no del ahorro como lo hacen la mayoría de productos financieros. Esto implica que las tablas que se aplican no sean las del ahorro sino las tablas de IRPF general y el porcentaje a pagar será diferente.

Para que sepas como funciona, el dinero que ganes por tu plan se sumará al resto de ingresos que tengas en ese momento, como la pensión pública y después se aplicarán las tablas de IRPF. Si realizas el cálculo sabrás de forma aproximada cuánto pagarás de impuestos.

Por este motivo, el error más habitual suele ser recuperar todo el dinero de una vez -rescatar en forma de capital-. Al recuperarlo de ésta manera, todo el capital se sumará a tus ingresos, como la pensión estatal y es muy fácil que termines tributando en lo más alto de la escala.

Imagina que has acumulado 180.000 euros y que los recuperas de golpe. Aunque apliques todas las deducciones terminarás pagando hasta un 45% por parte de tus ingresos.

Fuente: Bolsamania

Cuando puedes recuperar tu dinero

La característica fundamental de los planes de pensiones es que no los puedes hacer líquidos, o lo que es lo mismo, no podrás retirar tu dinero cuando quieras. La ley no deja mucho margen sobre los supuestos que deben ocurrir para rescatar el plan de pensiones, que son los siguientes:

-

Cuando te jubiles: es la forma más habitual y la manera más fácil de recuperar el dinero. Cuando te jubiles podrás solicitar a tu banco que te reintegren el dinero como quieras:

- renta vitalicia: paga mensual

- capital: de una sola vez

Dicho esto, ten en cuenta que no tienes por qué rescatar el plan nada más terminar de trabajar, sino que puedes esperar tanto tiempo como quieras.

-

Por Incapacidad laboral total y permanente: otra de las causas para rescatar antes de tiempo, es por invalidez:

- total o permanente para realizar tu actividad habitual,

- invalidez total para cualquier tipo de trabajo o

- la gran invalidez

Todas estas incapacidades deberán estar acreditadas por la Seguridad Social para que el banco acepte tu solicitud.

-

Por una Enfermedad Grave: en este caso deberás acreditar mediante un certificado médico expedido por la Seguridad Social, que:

- la dolencia te incapacita para realizar tu actividad durante un periodo mínimo de 3 meses

- requiera intervención médica de cirugía mayor o cualquier otra lesión

- o sus secuelas permanentes no te permiten trabajar

Si optas por esta vía para recuperar tu plan de pensiones, que sepas que no será fácil y encontrarás muchos impedimentos y papeleo.

-

Por Fallecimiento: precisamente es de las fórmulas más rápidas para recuperar el dinero. Si el propietario del plan fallece, las personas beneficiarias o, los herederos legales, obtendrán el capital acumulado.

-

Desempleo: si estás desempleado -en paro no voluntario- durante más de doce meses y no cobras ninguna pensión contributiva, podrás recuperar el dinero de tu plan de pensiones.

Además, deberás estar dado de alta como demandante de empleo en el Servicio Público de Empleo Estatal (SEPE) y en caso de no cobrar la prestación podrás recuperar el plan de pensiones.

-

En caso de desahucio (en suspenso desde 2017): otra forma en la que podrás recuperar el plan de pensiones es para evitar que te echen de tu casa, aunque deberás acreditar que no dispones de otros bienes o rentas para liquidar la deuda que impulsa el deshaucio. Pero eso no es todo, el dinero acumulado en el plan deberá ser suficiente para pagar la deuda.

-

A los 10 años de la primera aportación: Si has hecho la primera aportación al plan en 2015 podrás recuperar los derechos consolidados del plan al cabo de 10 años, pero no todo lo acumulado, sino la parte correspondiente a lo aportado en cada ejercicio.

Por ejemplo, a 31 de Diciembre de 2025 podrás recuperar el dinero que ingresaste hasta 2015 y en 2016 el de 2026.

Estos motivos son la única manera de recuperar tu dinero, sino cumples ninguno de ellos tu dinero permanecerá en el plan de pensiones y no podrás disponer de él aunque lo necesites.

Además de esto, recuperar un plan no es tan sencillo y rápido como dar a un botón y vender la parte que necesites, como ocurre con algunos planes de ahorro.

Conclusiones

Antes de rescatar tu dinero, lo primero que deberás hacer es calcular el impacto fiscal, pensar cual es la manera en que lo vas a recuperar:

- Si es en forma de renta, establecer la cuantía, rellenar mucho papeleo y esperar.

En otras palabras, un plan de pensiones no es para ti si quieres retirarte joven.

El proceso de recuperación de tu dinero puede ser bastante tedioso.

Si no estás dispuesto a esperar a cualquiera de los supuestos anteriores, existen otras alternativas a los planes de pensiones para poder retirar tu dinero cuando lo necesites.