Руководство по открытию физического плана сбережений золота

Как работают традиционные пенсионные и накопительные планы

Что вы представляете себе в отношении пенсионных накоплений или пенсионных планов?

- Делать взносы год за годом в надежде получить значительную прибыль в будущем?

- Не имея возможности получить деньги до истечения срока?

- Как только мы сможем снять деньги, заплатим большую сумму налогов?

Ты не единственный.

Эти варианты составляют большинство традиционных сберегательных планов, таких как пенсионные планы. И для многих это единственное место, где они хранят свои долгосрочные сбережения.

К сожалению, эти традиционные варианты не обеспечивают ни безопасности, ни гибкости, которые требуются большинству людей.

Все это сводится к тому факту, что большинство традиционных планов сбережений предлагают нулевую гибкость и (что еще хуже) могут быть полностью уничтожены экономическими потрясениями, спадами и крахами фондового рынка.

А для тех, кто потратил годы и десятилетия своей жизни копил деньги для более комфортного будущего ...

Нет ничего более разочаровывающего, чем 20-30 лет сбережений, потраченных на ветер за считанные недели.

Если вам нужен план на будущее, который защитит вас и вашу семью, это лучший план экономии золота, о котором я знаю.

Традиционный пенсионный план vs. План сбережений золота

Анализ ваших возможностей

Пенсионные планы / планы сбережений:

- Незначительный или нулевой прямой контроль над инвестициями

- Невозможность досрочного выхода за исключением случаев форс-мажора за исключением штрафных санкций

- Отсутствие ликвидности в период наибольшей нужды

- Строгие ежемесячные или годовые лимиты взносов с юридическими штрафами

- В зависимости от волатильности финансового рынка (десятилетние инвестиции могут исчезнуть за одну неделю)

План экономии золота:

- 100% назначенного вам золота (покупайте, продавайте, храните; делайте с ним, что хотите)

- Без вывода, перевода или скрытых комиссий

- Внесите желаемую сумму - много или мало - без ограничений

- Максимальная ликвидность (выводите когда хотите без штрафных санкций)

- Возможность инвестировать в исторически наиболее стабильный товар во время пандемий и экономических кризисов

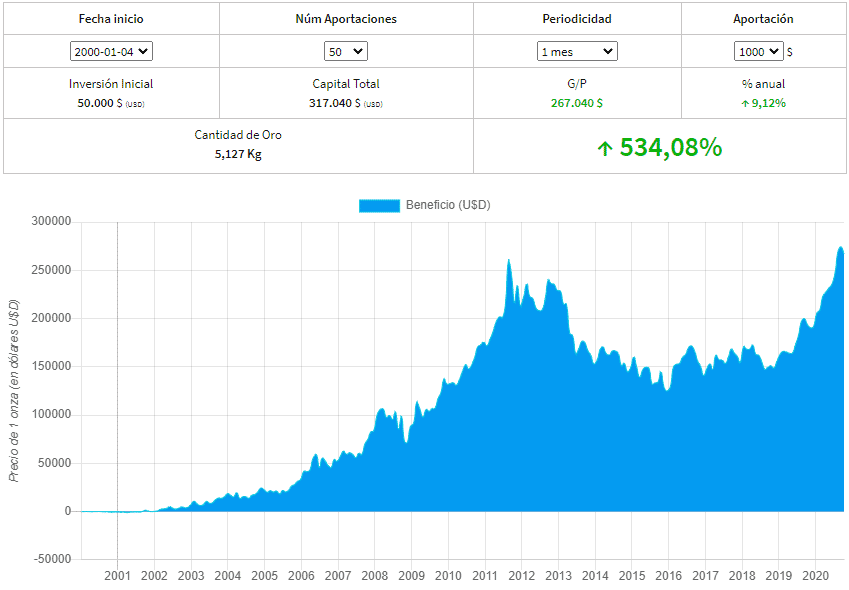

Рентабельность более 500% за последние 20 лет

За последние 20 лет, с 2000 по 2020 год, мы получили бы 534% прибыльности, если бы следовали плану сбережений золота.

Предположим, что в январе 2000 года мы начали план сбережений золота со следующими характеристиками:

- Ежемесячная сумма: 1000 долларов - не проводить конвертацию валюты EUR-USD

- Количество вкладов: 50

- Периодичность: раз в месяц.

- Общая сумма инвестиций: 50 x 1000 долларов США = 50 000 долларов США.

Из графика видно, что чистая прибыль составила бы 267 040 долларов, или, что то же самое, годовая прибыль 9,12% и общий капитал в размере 317 040 долларов.

Это преимущество выполнения плана накопления капитала, или, что то же самое, регулярных взносов в течение определенного периода, поскольку мы усредняем цену и, таким образом, мы также избегать рисков нестабильности базового актива.

Очевидно, что мы не можем гарантировать, что золото будет вести себя так же в следующие 20 лет, но следующие критерии могут помочь:

- Это редкий товар в природе.

- Все больше и больше электронных устройств используют мелкие детали золота из-за его проводящих свойств.

- Есть большое скопление золотых слитков в таких странах, как США, Китай, Индия, Россия и Германия.

Золото всегда сохраняло свою ценность

Создание плана сбережений золота - лучший способ подготовить сбережения на будущее, защитить от инфляции и обеспечить полный контроль над своими активами.

Вот почему вложения в золото всегда были лучшим способом защитить свое богатство.

Потому что инвестиционное золото - это:

- Устойчив (и почти невосприимчив) к инфляции.

- Товар, который сохраняет свою стоимость (и даже увеличивается) во время экономических потрясений.

- Имеет внутреннюю физическую ценность (в отличие от ETF).

- Высокая ликвидность, когда вы принадлежите исключительно вам (также известное как "назначенное золото") и с правильным партнером по хранению.

- Таким образом, золото - это лучший вариант сбережений по сравнению с традиционными сберегательными планами, такими как пенсионные планы или PIAS.

Но вопрос в том, кому вы должны доверять при создании своего плана сбережений золота?

На этот вопрос мы ответим позже.

Прежде чем мы поговорим о рисках, которые может иметь физическое золото

Риски инвестирования в физическое золото

Помимо рисков, присущих инвестированию в физическое золото из-за подделок и проблемы хранения, поскольку это небольшой, но ценный товар, основными проблемами являются следующие:

- Риски бумажного золота (ETF, фьючерсы)

Не владеет физическим золотом. Сегодня это один из наиболее распространенных вариантов, когда количество торгуемых контрактов не обеспечено физическим золотом.

Чтобы дать вам представление, торгуется около 8000 - 10 000 миллионов долларов физического золота в год, в то время как объем бумажного золота составляет примерно 20 000 - 30 000 миллионов долларов в день. Как видите, существует огромный дисбаланс, и именно по этой причине ETF не обеспечиваются золотыми резервами.

- Риски нераспределенного золота

Чаще всего клиент доверяет банку, в котором хранится купленное им золото, в том числе потому, что сам клиент не знает, что с ним делать дома. Заказчик - не владелец золота, а кредитор банка. По этой причине банк может использовать это золото в качестве собственных резервов и торговать им в случае проблем с ликвидностью.

- Риски присвоенного золота

Даже получение назначенного вам золота сопряжено с риском. По данным газеты Oroinformación, несколько швейцарских банков без колебаний использовали предоставленные клиентам золотые слитки для переговоров с ними.

Ситуация разрешилась, потому что на рынке было достаточно металла, но что было бы, если бы его не хватило?

Таким образом, даже если золото переуступлено, оставлять его на хранении в руках банка - это риск.

Эксперты рекомендуют, чтобы, даже если ему было присвоено золото, было бы неудобно оставлять его в депозитных ячейках банков, так как по закону "Залог" - банки могут рекапитализировать из банковских активов - банки могут использовать металл в случае кризиса или проблем с платежеспособностью.

- Риски физического золота

Основная проблема - это подделки, и, как мы видели, они становятся все более и более совершенными.

Поэтому, чтобы максимально избежать риска, главное - иметь оператора, который гарантирует полную безопасность при инвестировании в золото и предлагает гарантии и сертификаты качества, обеспечивающие покупку золота или драгоценных металлов, а также их хранение.

Как работает план сбережений золота Auvesta?

Это альтернатива традиционным пенсионным планам, без неудобств и штрафов за возврат наших денег.

Кроме того, существует налоговое преимущество в отношении инвестиционного золота или слитков инвестиционного золота весом 400 унций - около 12 кг, которые не облагаются НДС в Европейском Союзе.

Компания, в которой я могу реализовать такой план сбережений и где у меня есть собственный план, - это Auvesta, немецкая транснациональная компания с более чем 35-летним опытом работы в этом секторе и более чем 100 стран.

Auvesta является лидером в области сбережений драгоценных металлов (золота, серебра, платины и палладия) в Европе по версии журнала Focus Money, а также награждена Министерством финансов Германии как:

- лучший торговец драгоценными металлами,

- лучшая цена,

- лучший сервис и

- большая прозрачность.

Давайте посмотрим работу плана экономии золота:

- Вы можете делать взносы, когда и сколько хотите,

- период и сумма зависят от вас, вы делаете это в своем собственном темпе

- Вы можете вернуть свои деньги драгоценным металлом, когда захотите

- Они просят у вас только депозит в размере 2250 евро (в случае сберегательных планов) для оплаты страховки и расходов по депозиту, которые они возвращают вам с 5% бонусами от ваших взносов.

В случае вывода денег ваш депозит останется в ожидании возмещения за счет взносов.

Первый платеж - это залог, 2250 евро + сумма, которую вы хотите периодически откладывать.

Если вы сделаете взнос в размере 1000 евро, они добавят дополнительный бонус в размере 5%, я объясню это лучше в следующей таблице:

| Моделирование плана сбережений - Премиум-аккаунт | |||||

|---|---|---|---|---|---|

| # month | вклад | бонус 5% | количество золота | всего золота | оставшаяся премия |

| 0 | 3250 евро | 50 евро | 1050 евро | 1050 евро | 2200 евро |

| 1 | 1000 евро | 50 евро | 1050 евро | 2100 евро | 2150 $$$ |

| 2 | 1000 евро | 50 евро | 1050 евро | 3150 евро | 2100 $$$ |

| 3 | 1000 евро | 50 евро | 1050 евро | 4200 евро | 2050$ |

| 4 | 1000 евро | 50 евро | 1050 евро | 5250 евро | 2000 евро |

| ... | |||||

Как шаг за шагом открыть план накопления золота?

Открыть план в Auvesta очень просто. Здесь я объясню вам это шаг за шагом:

1. Щелкните следующую ссылку:

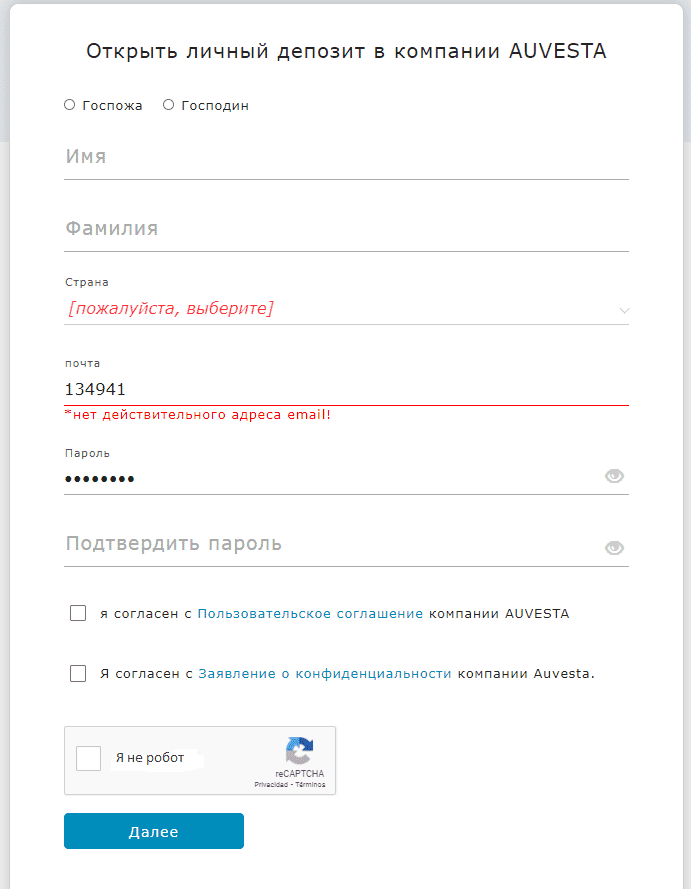

2. Попав на страницу Auvesta, вы должны нажать на кнопку "Зарегистрироваться"

3. После нажатия появится форма, в которой вы должны ввести свои личные данные и установить флажок "Я не робот".

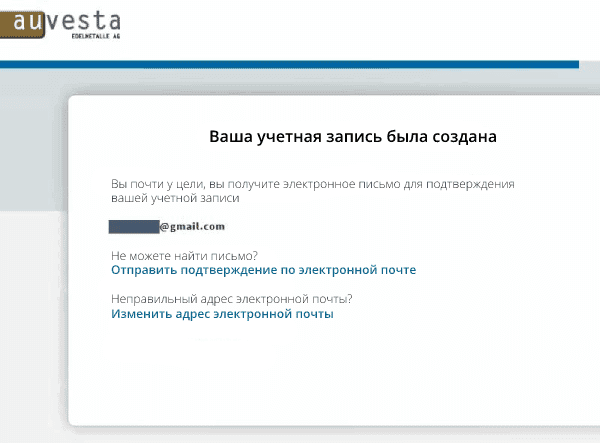

4. Когда вы введете свои данные, появится другой экран, на котором вы увидите, что пользователь был создан.

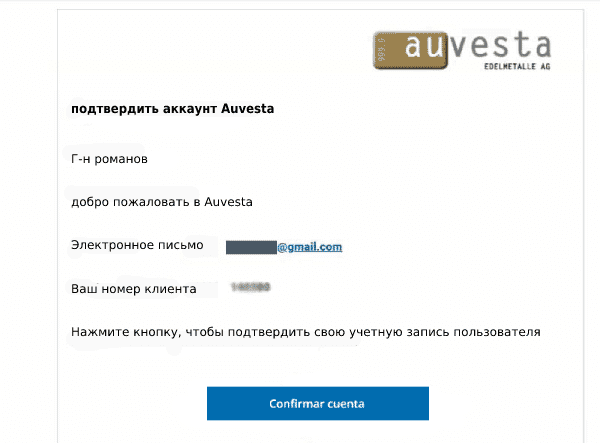

5. Затем вы должны проверить свою электронную почту и убедиться, что вы получили письмо с темой "Подтвердить учетную запись Auvesta".

И подтвердите учетную запись, нажав на кнопку "Подтвердить учетную запись".

6. Когда вы подтвердите свой адрес электронной почты, вы попадете на экран входа в учетную запись, где вам нужно будет ввести данные для входа в свою учетную запись: адрес электронной почты и пароль.

7. Зайдя в свой аккаунт, вы должны нажать кнопку "Открыть депозит":

8. Теперь мы собираемся выбрать, какой тип учетной записи мы хотим:

- план сбережений: затем нажимаем "когда я хочу" или "регулярно"

- инвестиционный счет: для сумм от € 50 000 ставим отметку "один раз". Даже если вы поставите только один раз, мы сможем внести взносы позже.

Отмечаем тот, который хотим, и нажимаем на кнопку "открыть депозит"

9. После того, как вы определились с периодичностью взносов, вы можете выбрать желаемый тип учетной записи.

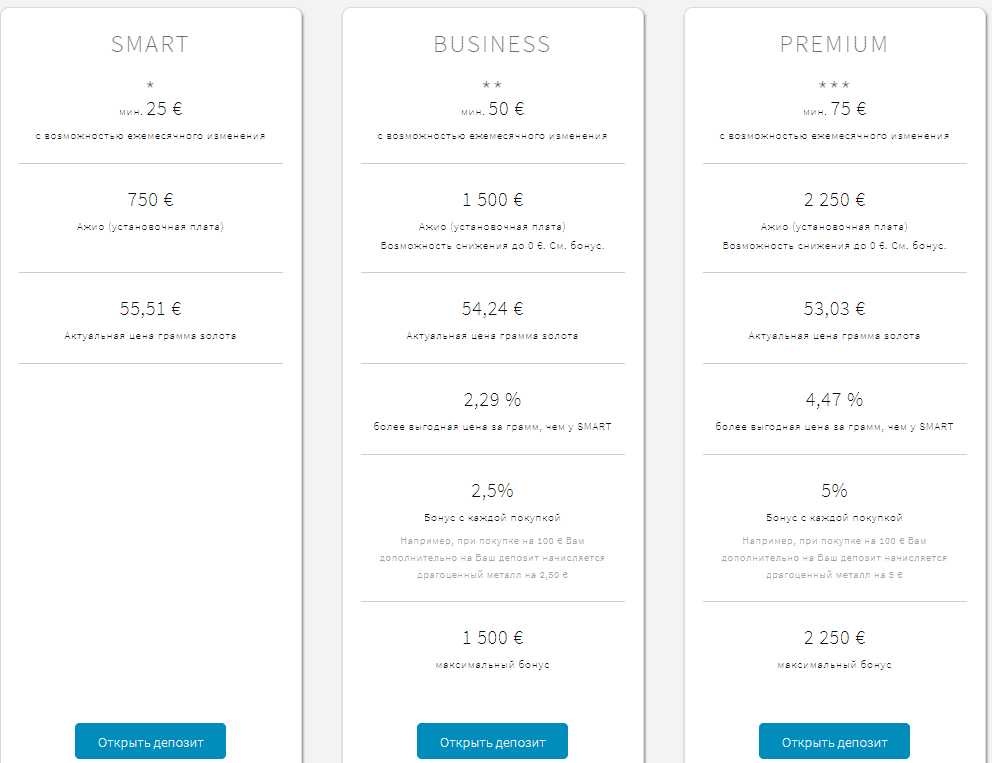

Если план является накопительным, мы выберем премиум-аккаунт, так как это единственный, по которому мы можем вернуть всю премию.

Учетные записи Smart и Business, помимо самой высокой цены, не позволяют нам полностью вернуть первоначальную премию.

-

Если мы начнем с полной премии, то есть с суммы более 2250 евро, то мы можем получить 5% скидку на каждый взнос свыше 2250 евро.

-

Если мы начнем с меньшего размера премии, то будет получено 70-30%.

То есть 70% от суммы, которую мы вводим, пойдет на завершение премии и 30% на покупку металла, но у нас не будет никакого бонуса, пока мы не завершим премию.

Нажимаем "Открыть депозит"

10. Теперь вы должны увидеть данные для запуска выбранной вами учетной записи, и вам просто нужно нажать на "Открыть депозит".

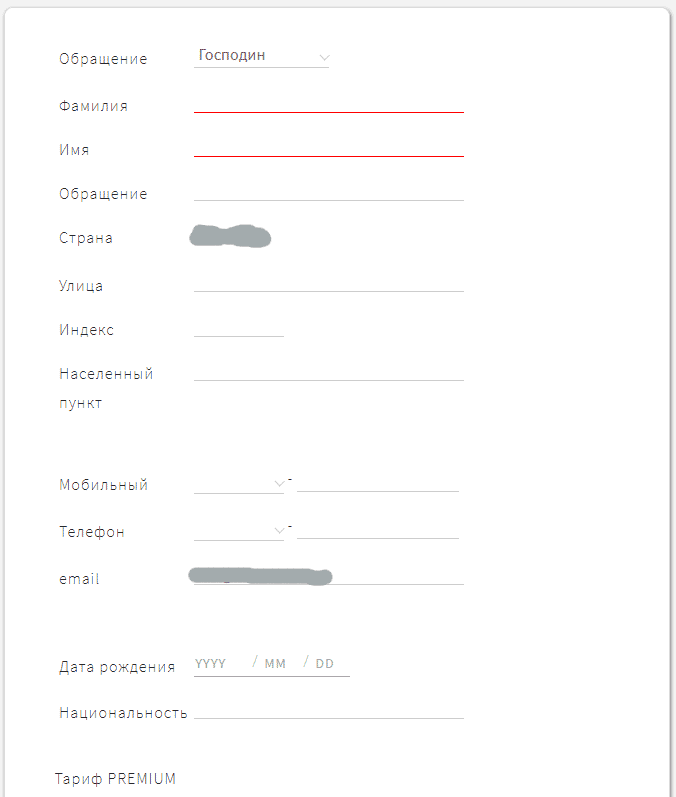

В этой части мы видим данные, с которыми мы регистрировались, и нам также нужно будет ввести некоторые новые.

В этой части формы мы вводим стартовые данные аккаунта.

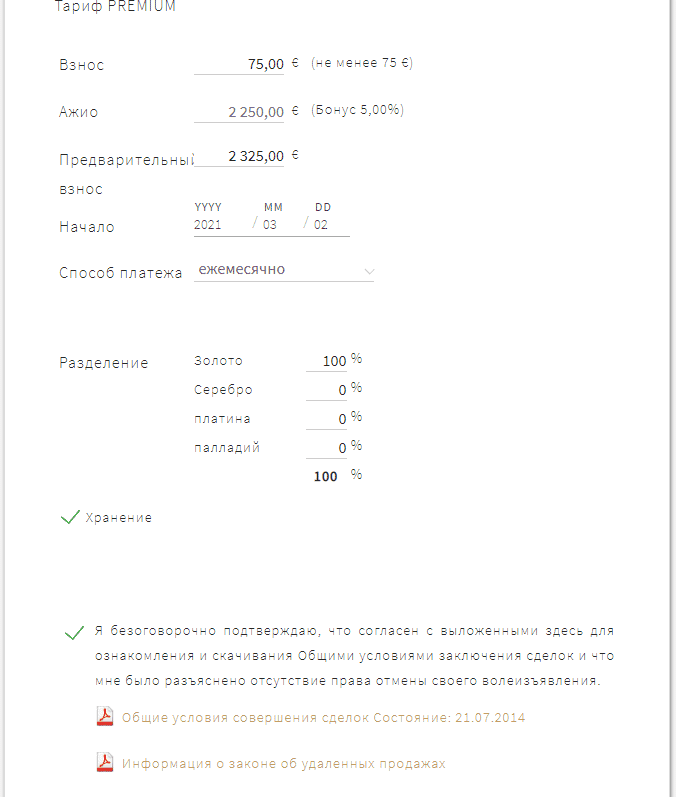

- Сумма комиссии: минимум 75,00 евро, но вы можете положить все, что захотите

- Премиум: 2250 евро

- Премиум билет:

- Полный взнос премии , мы начнем с 2250 евро + 75 евро от суммы сбора = 2325 евро

- Если мы не сделаем взнос полностью , мы введем сумму, с которой мы начнем, от 100 евро в зависимости от того, что мы хотим: 500 евро, 1000 евро, 1500 евро.

Мы можем выбрать количество, предназначенное для золота, серебра, платины или палладия. По умолчанию это 100% золото, хотя мы можем изменить его сейчас или позже.

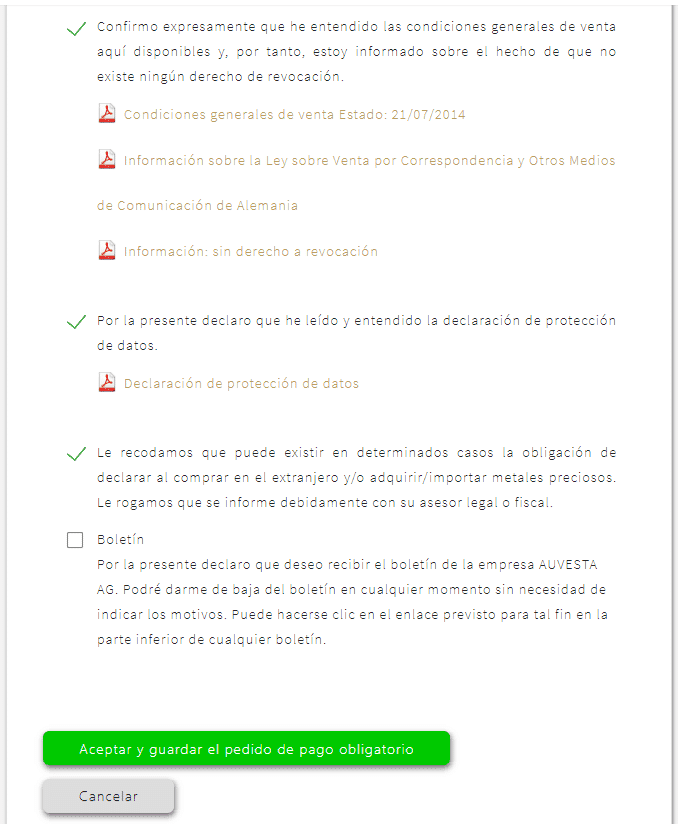

Мы отмечаем все поля, если мы согласны с условиями, и когда мы отметим все кнопки "принять и сохранить заказ" ниже, она появится с зеленым фоном.

Нажимаем и наш депозит будет создан.

Загружаем документы из панели управления аккаунтом

Вы получите 2 письма:

- один с данными вашей учетной записи и паролем для входа

- другой с банковскими счетами, где сделать первый взнос. Мы выбрали банковский счет в Испании.

У компании есть процедуры для соблюдения закона об отмывании денег, поэтому первый взнос осуществляется банковским переводом, затем вы можете внести взносы с помощью кредитной карты или PayPal.

Вот ссылка, по которой вы можете открыть свой депозит в золоте:

Если у вас есть вопросы свяжитесь с нами и мы их проясним