Leitfaden zum Öffnen eines physischen Goldsparplans

Wie traditionelle Pensions- und Sparpläne funktionieren

Was stellen sie sich vor, wenn es um altersvorsorge oder pensionspläne geht?

- Jahr für jahr beiträge leisten in der hoffnung, in zukunft eine signifikante rendite zu erzielen?

- Ohne ihr geld haben zu können bis ein ablauf erreicht ist?

- Sobald wir unser geld abheben können, zahlen sie einen großen betrag an steuern?

Du bist nicht der einzige, diese optionen machen die mehrheit der traditionellen sparpläne aus, wie z. b. pensionspläne. und für viele sind sie der einzige ort, an dem sie ihre langfristigen ersparnisse behalten.

Leider bieten diese traditionellen optionen weder die sicherheit noch die flexibilität, die die meisten menschen benötigen.

Dies alles summiert sich zu der tatsache, dass die meisten traditionellen sparpläne keine flexibilität bieten und (schlimmer) durch wirtschaftliche turbulenzen, einbrüche und börsencrashs vollständig dezimiert werden können.

Und für diejenigen, die jahre und jahrzehnte ihres lebens verbracht haben geld für eine bequemere zukunft sparen ...

Es gibt nichts frustrierenderes als 20 bis 30 jahre ersparnis, die in wenigen wochen den bach runtergehen.

Wenn sie einen plan für die zukunft wünschen, der sie und ihre familie schützt, ist dies der beste goldsparplan, den ich kenne.

Traditioneller Pensionsplan vs. Goldsparplan:

Analysieren Sie Ihre Optionen

Pensionspläne / Sparpläne:

- Wenig oder keine direkte Kontrolle über Investitionen

- Unmöglichkeit eines vorzeitigen Rücktritts, außer in Fällen höherer Gewalt, mit Ausnahme von Strafen

- Mangel an Liquidität in Zeiten größter Not

- Strenge monatliche oder jährliche Beitragsgrenzen mit gesetzlichen Sanktionen

- Vorbehaltlich der Volatilität an den Finanzmärkten (eine Investition von Jahrzehnten kann in einer Woche verschwinden)

Goldsparplan:

- 100% Ihres zugewiesenen Goldes (kaufen, verkaufen, lagern; machen Sie damit, was Sie wollen)

- Keine Abhebungs-, Überweisungs- oder versteckten Gebühren

- Tragen Sie mit der Menge bei, die Sie wollen - viel oder wenig -, ohne Grenzen

- Maximale Liquidität (jederzeit ohne Strafen abheben)

- Fähigkeit, während Pandemien und Wirtschaftskrisen in den historisch stabilsten Rohstoff zu investieren

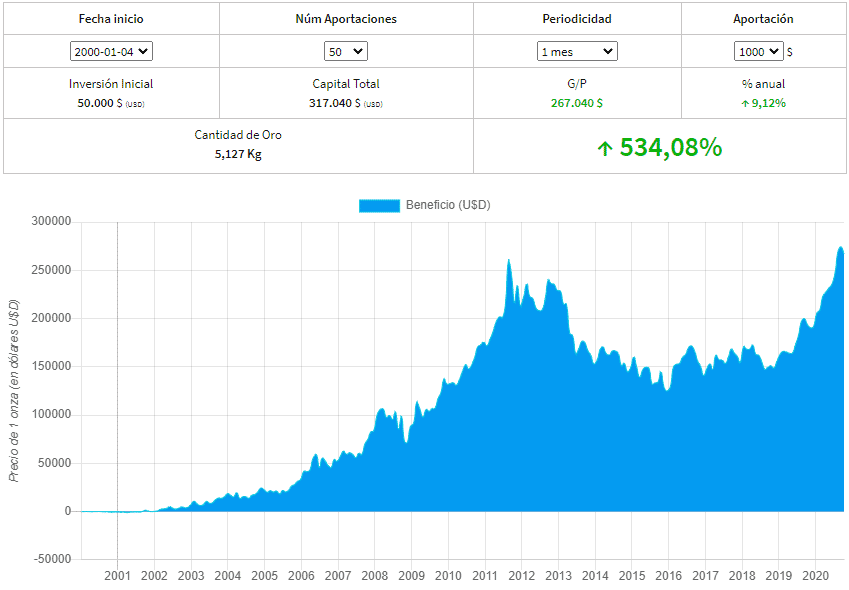

Rentabilität von mehr als 500% in den letzten 20 Jahren

In den letzten 20 Jahren, von 2000 bis 2020, hätten wir eine Rentabilität von 534% erzielt, wenn wir einen Goldsparplan befolgt hätten.

Angenommen, wir haben im Januar 2000 einen Goldsparplan mit folgenden Merkmalen gestartet:

- Monatlicher Betrag: 1.000 USD - Um keine Währungsumrechnung durchzuführen EUR-USD

- Anzahl der Beiträge: 50

- Periodizität: einmal im Monat

- Gesamtinvestition: 50 x 1000 USD=50.000 USD

In Anbetracht der Grafik sehen wir, dass der Nettogewinn 267 040 USD betragen hätte, oder was das gleiche ist, eine jährliche Rendite von 9,12% und ein Gesamtkapital von 317.040 USD.

Dies ist der Vorteil der Durchführung eines Kapitalakkumulationsplans oder des gleichen regelmäßigen Beitrags über einen bestimmten Zeitraum, da wir im Preis durchschnittlich sind und daraus auf diese Weise auch Vermeiden Sie das Risiko der Volatilität des Basiswerts.

Natürlich können wir nicht garantieren, dass sich Gold in den nächsten 20 Jahren genauso verhält, aber die folgenden Kriterien können helfen:

- Es ist ein seltenes Gut in der Natur

- Immer mehr elektronische Geräte verwenden kleine Teile Gold für ihre Leitfähigkeit

- In Ländern wie den USA, China, Indien, Russland und Deutschland gibt es eine große Anhäufung von Goldbarren.

Gold hat seinen Wert immer beibehalten

Das erstellen eines goldsparplans ist der beste weg, um ihre ersparnisse auf die zukunft vorzubereiten, vor inflation zu schützen und die vollständige kontrolle über ihr vermögen sicherzustellen.

Deshalb war eine investition in gold immer der beste weg, um ihr vermögen zu schützen.

Das liegt daran, dass Investment Gold:

- Beständig (und fast immun) gegen inflation.

- Eine ware, die in zeiten wirtschaftlicher turbulenzen ihren wert behält (und sogar steigt).

- Hat einen inhärenten physischen wert (nicht wie ETFs).

- Hochliquide, wenn sie ausschließlich ihnen gehört (auch als "zugewiesenes gold" bezeichnet) und mit dem richtigen lagerpartner.

- Gold ist also offensichtlich die beste sparoption im vergleich zu herkömmlichen sparplänen wie pensionsplänen oder PIAS.

Aber die frage ist, wem sollten sie bei der erstellung ihres goldsparplans vertrauen?

Wir werden diese frage später beantworten.

Bevor wir über die risiken sprechen, die physisches gold haben kann

Risiken einer Investition in physisches Gold

Abgesehen von den risiken einer investition in physisches gold aufgrund von fälschungen und dem problem der lagerung, da es sich um ein kleines, aber hochwertiges gut handelt, sind die hauptprobleme die folgenden:

- Risiken von Papiergold (ETF, Futures)

Besitzt kein physisches Gold. Dies ist heute eine der häufigsten optionen, bei denen die anzahl der gehandelten kontrakte nicht durch physisches gold gedeckt ist.

Um ihnen eine vorstellung zu geben, werden ungefähr 8.000 - 10.000 millionen dollar physisches gold pro jahr gehandelt, während das volumen von papiergold ungefähr 20.000 bis 30.000 millionen dollar pro tag beträgt. wie sie sehen, besteht ein großes ungleichgewicht, und dies ist der grund, warum etfs nicht durch goldreserven gedeckt sind.

- Nicht zugewiesene Goldrisiken

Am häufigsten vertraut der kunde der bank, die das von ihm gekaufte gold hält, unter anderem, weil der kunde selbst zu hause nicht wissen würde, was er damit machen soll. der kunde ist nicht der eigentümer des goldes, sondern ein gläubiger der bank. Aus diesem grund kann die bank dieses gold für ihre eigenen reserven veräußern und bei liquiditätsproblemen damit handeln.

- Risiken des zugewiesenen Goldes

Selbst wenn sie ihr zugewiesenes gold haben, ist dies nicht ohne risiko. Laut der zeitung oroinformación hatten mehrere schweizer banken keine bedenken, die den kunden zugewiesenen goldbarren für verhandlungen mit ihnen zu verwenden.

Die situation wurde gelöst, weil es genug metall auf dem markt gab, aber was wäre passiert, wenn es nicht genug gegeben hätte?

Obwohl das gold zugewiesen ist, ist es ein risiko, es zur sicheren aufbewahrung in den händen der bank zu lassen.

Experten empfehlen, dass es nicht bequem ist, gold in den schließfächern der banken zu lassen, auch wenn es nach dem "bail in" -gesetz in den schließfächern der banken aufbewahrt wird das metall bei krisen- oder solvabilitätsproblemen.

- Risiken von physischem Gold

Das hauptproblem sind fälschungen, und wie wir gesehen haben, sind sie in der regel immer perfekter.

Um risiken so weit wie möglich zu vermeiden, ist es daher wichtig, einen betreiber zu haben, der bei der investition in gold absolute sicherheit garantiert und die garantien und qualitätszertifikate anbietet, die den kauf von gold oder edelmetallen sowie deren lagerung gewährleisten.

Wie funktioniert der Goldsparplan von Auvesta?

Es ist eine alternative zu traditionellen pensionsplänen onales, ohne die unannehmlichkeiten oder strafen, um unser geld zurückzubekommen.

Das unternehmen, das ich kenne und wo ich meinen sparplan habe, ist auvesta, ein deutsches multinationales unternehmen, das in mehr als 100 ländern vertreten ist.

Auvesta ist laut der zeitschrift focus money führend bei edelmetallsparprodukten (gold, silber, platin und palladium) in europa und wird vom deutschen finanzministerium als:

- Bester Edelmetallhändler,

- Bestpreis,

- Bester Service und

- Größere Transparenz.

Sehen wir uns die Funktionsweise des Goldsparplans an:

- Sie können beiträge leisten, wann und wie viel sie wollen,

- Die periode und der betrag liegt bei ihnen, sie tun es in ihrem eigenen tempo

- Sie können ihr geld in edelmetall zurückbekommen, wann immer sie wollen

- Sie verlangen nur eine anzahlung von 2.250€ (bei sparplänen), um die versicherungs- und einzahlungskosten zu bezahlen, die sie ihnen mit 5% bonus der von ihnen geleisteten beiträge zurückerstatten.

Wenn sie ihr geld abheben, wird ihre einzahlung weiterhin durch beiträge zurückgefordert.

Die erste zahlung ist die anzahlung, 2.250€ + der betrag, den sie regelmäßig sparen möchten

Wenn sie einen beitrag von 1.000€ leisten, wird ein zusätzlicher bonus von 5% hinzugefügt. ich erkläre dies in der folgenden tabelle besser:

| Sparplansimulation - Premium-Konto | |||||

|---|---|---|---|---|---|

| # monat | eingabe | bonus 5% | menge gold | gesamtgold | verbleibende einzahlung |

| 0 | 3250€ | 50€ | 1050€ | 1050€ | 2200€ |

| 1 | 1000€ | 50€ | 1050€ | 2100€ | 2150€ |

| 2 | 1000€ | 50€ | 1050€ | 3150€ | 2100€ |

| 3 | 1000€ | 50€ | 1050€ | 4200€ | 2050€ |

| 4 | 1000€ | 50€ | 1050€ | 5250€ | 2000€ |

| ... | |||||

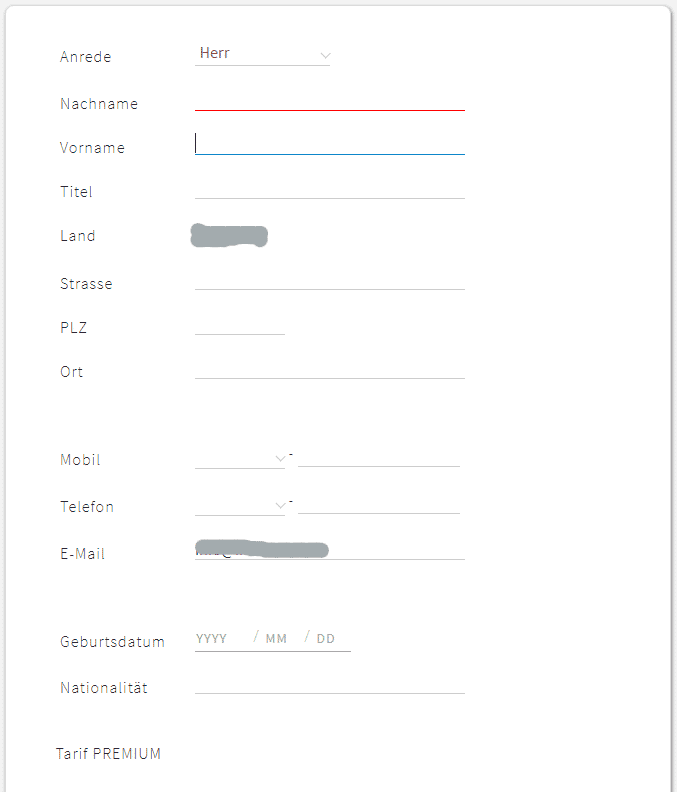

Wie öffne ich Schritt für Schritt den Goldsparplan?

Es ist sehr einfach, einen Plan in Auvesta zu eröffnen. Hier erkläre ich es ihnen schritt für schritt:

1. Klicken sie auf den folgenden link:

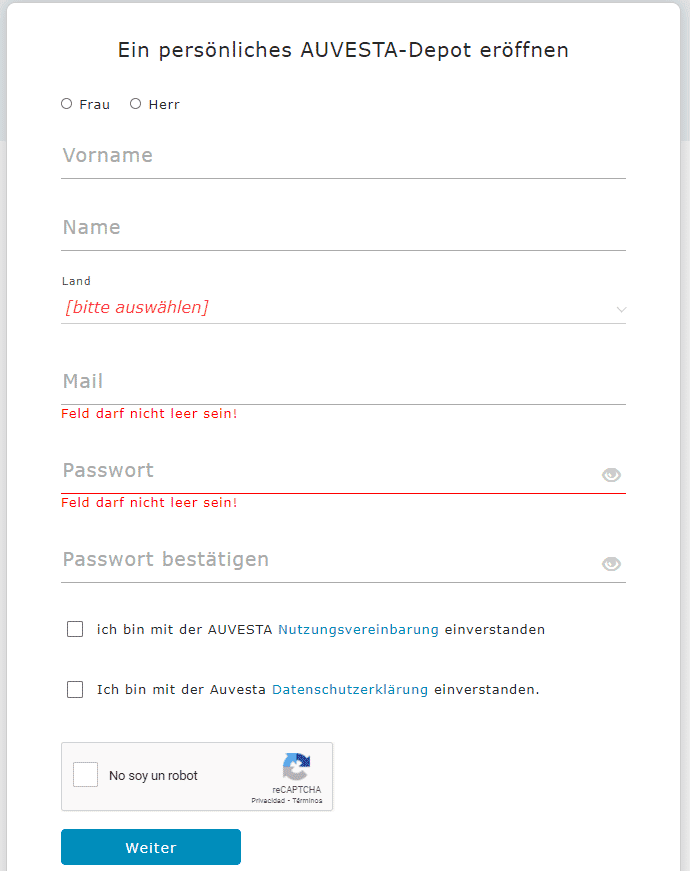

2. Sobald sie sich auf der Auvesta-Seite befinden, müssen sie auf die schaltfläche "Registrieren" klicken.

3. Nach dem klicken wird ein formular angezeigt, in dem sie ihre persönlichen daten eingeben und das kontrollkästchen "ich bin kein roboter" aktivieren müssen.

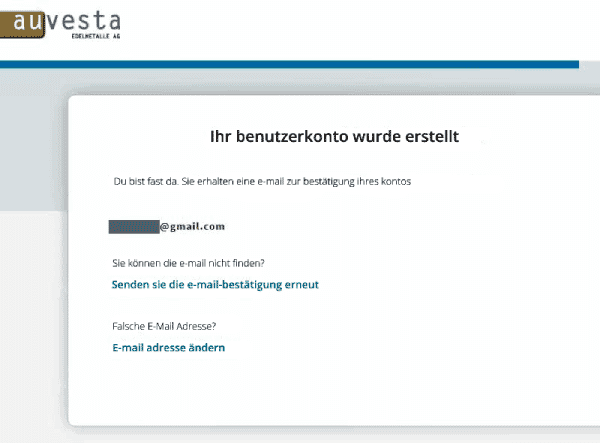

4. Wenn sie ihre daten eingeben, wird ein weiterer bildschirm angezeigt, in dem sie sehen, dass der benutzer erstellt wurde

5. Dann sollten sie ihre e-mails überprüfen und sicherstellen, dass sie eine e-mail mit dem betreff "Auvesta-Konto bestätigen" erhalten haben.

Und bestätigen sie das konto, indem sie auf die schaltfläche "konto bestätigen" klicken.

6. Wenn sie ihre e-mail bestätigen, gelangen sie zum anmeldebildschirm des kontos, auf dem sie die anmeldedaten in ihr konto eingeben müssen: e-mail und passwort.

7. Sobald sie sich in ihrem konto befinden, müssen sie auf die schaltfläche "Depot eröffnen" klicken:

8. Nun wählen wir den gewünschten kontotyp aus:

- Sparplan: dann klicken wir auf "wann ich will" oder "regelmäßig"

- Anlagekonto: Für beträge ab 50.000€ markieren wir "einmal". Auch wenn sie nur einmal setzen, können wir später beiträge leisten.

Wir markieren die gewünschte und klicken auf den button "Depot eröffnen"

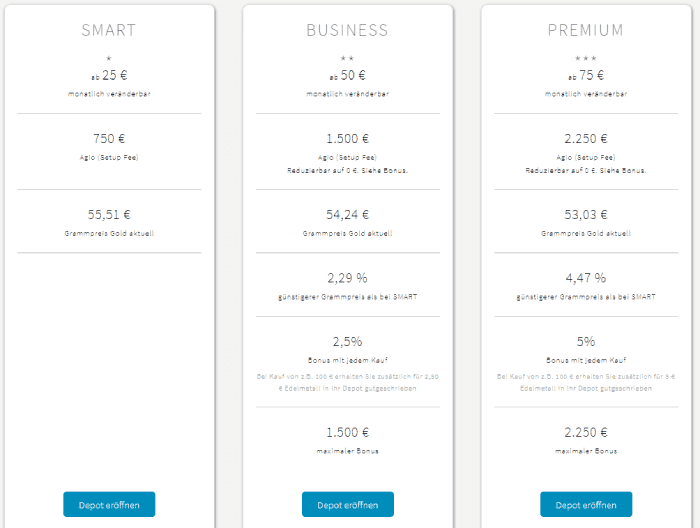

9. Nachdem Sie die Häufigkeit der beiträge festgelegt haben, können sie den gewünschten kontotyp auswählen.

Wenn es sich bei dem plan um einen sparplan handelt, wählen wir das prämienkonto, da es das einzige ist, auf dem wir die gesamte prämie zurückerhalten können.

Die smart- und business-konten bieten nicht nur den teuersten preis, sondern ermöglichen es uns auch nicht, die anfängliche prämie vollständig zurückzuerhalten.

-

Wenn wir mit der vollen prämie beginnen, dh mit mehr als 2.250€, können wir für jeden beitrag über 2.250€ einen rabatt von 5% erhalten.

-

Wenn wir mit weniger prämienbetrag beginnen, werden 70-30% gemacht.

Das heißt, 70% des von uns eingegebenen betrags werden für die vervollständigung der prämie und 30% für den kauf von metall verwendet, aber wir haben keinen bonus, bis wir die prämie abgeschlossen haben.

Wir klicken auf "Depot eröffnen"

10. Nun sollten sie die daten sehen, mit denen sie das von ihnen ausgewählte konto eröffnen können, und sie müssen nur noch auf "Depot eröffnen" klicken.

In diesem teil sehen wir die daten, mit denen wir uns registriert haben, und wir müssen auch einige neue einfügen

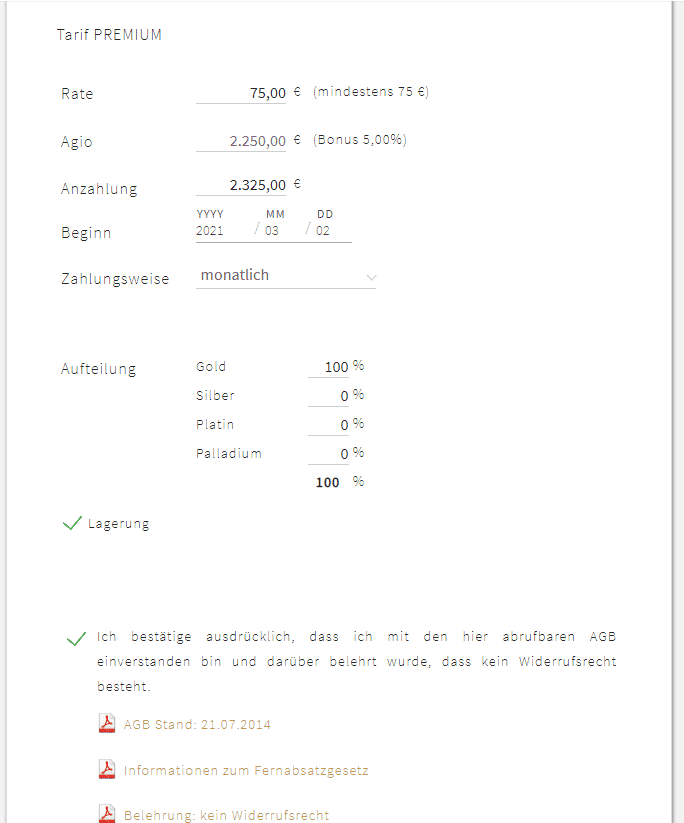

In diesem teil des formulars geben wir die konto-startdaten ein.

- Betragsgebühr: Mindestens 75,00€, aber sie können alles setzen, was sie wollen

- Premium: 2.250€

- Premium Ticket:

- Voller beitrag der prämie, wir beginnen mit 2.250€ + 75€ des gebührenbetrags= 2.325€

- Wenn wir nicht den vollen Beitrag leisten, geben wir den Betrag ein, mit dem wir beginnen, ab 100€, je nachdem, was wir wollen: 500€, 1000€, 1500€.

Wir können die menge wählen, die für gold, silber, platin oder palladium bestimmt ist. standardmäßig ist es 100% zu gold, obwohl wir es jetzt oder später ändern können.

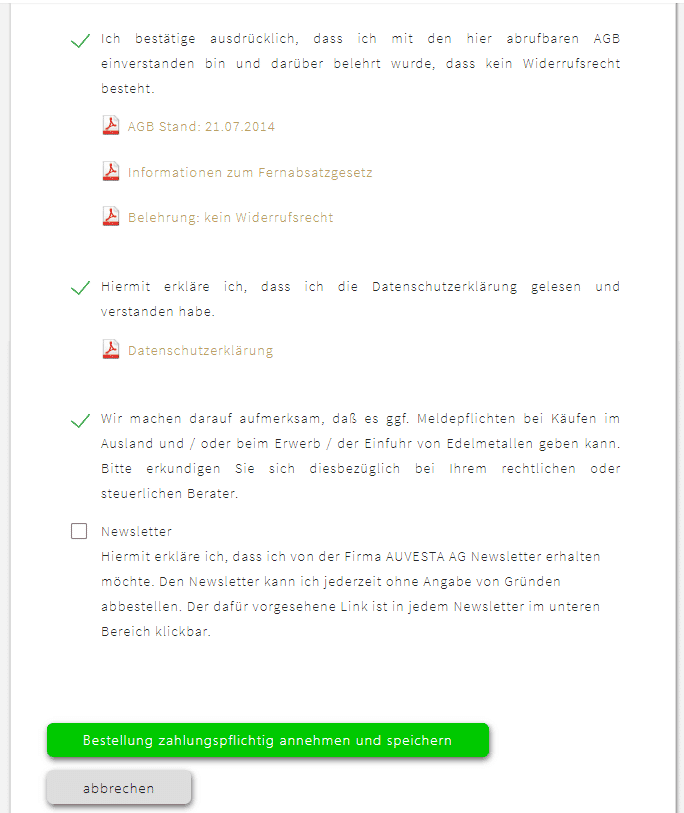

Wir markieren alle kästchen, wenn wir mit den bedingungen einverstanden sind und wenn wir alle schaltflächen "Bestellung annehmen und speichern" unten markieren oder es wird grün.

Wir klicken und unsere einzahlung wird erstellt.

Wir laden die Dokumente von unserem Account Control Panel hoch

Sie erhalten 2 E-Mails:

- eine mit ihren kontoinformationen und dem einzugebenden passwort

- eine andere mit bankkonten, auf denen der erste beitrag geleistet werden kann.

Das unternehmen verfügt über verfahren zur einhaltung des geldwäschegesetzes. der erste beitrag erfolgt also per banküberweisung. Anschließend können sie die beiträge per kreditkarte oder Paypal leisten.

Hier ist der link, über den sie ihre einzahlung in gold eröffnen können:

Wenn sie fragen haben kontaktieren sie uns und wir werden diese klären