Guía para abrir un Plan de Ahorro en Oro físico

Cómo funcionan los Planes de Pensiones y de Ahorro tradicionales

Cuando se trata de planes de ahorro o de pensiones para la jubilación ¿qué se imagina?

- Hacer aportaciones año tras año con la esperanza de obtener una rentabilidad importante en el futuro?

- Sin poder disponer de tu dinero hasta que se cumpla un vencimiento?

- Una vez podemos retirar nuestro dinero pagar una gran cantidad de impuestos?

No eres el único.

Estas opciones constituyen la mayoría de los planes de ahorro tradicionales, como los planes de pensiones. Y para muchos, son el único lugar donde guardan sus ahorros a largo plazo.

Desafortunadamente, estas opciones tradicionales no ofrecen ni la seguridad ni la flexibilidad que requiere la mayoría de las personas.

Todo esto se suma al hecho de que la mayoría de los planes de ahorro tradicionales ofrecen cero flexibilidad y (lo que es peor) pueden verse completamente diezmados por la agitación económica, las depresiones y las caídas del mercado de valores.

Y para aquellos que han pasado años y décadas de sus vidas ahorrando dinero para un futuro más cómodo ...

No hay nada más frustrante que 20 o 30 años de ahorro se vayan por el desagüe en cuestión de semanas.

Si quieres un plan de futuro que te proteja a ti y a tu familia, este es el mejor plan de ahorro en oro que conozco.

Plan de Jubilación Tradicional vs. Plan de Ahorro en Oro

Analizando Tus Opciones

Planes de Jubilación / Planes de Ahorro:

- Poco o ningún control directo sobre las inversiones

- Imposibilidad de retirada temprana salvo casos de fuerza mayor salvo penalizaciones

- Falta de liquidez en los momentos de más necesidad

- Límites estrictos de contribución mensual o anual con sanciones legales

- Sujeto a la volatilidad del mercado financiero (una inversión de décadas puede desaparecer en una sola semana)

Plan de Ahorro en Oro:

- 100% de oro asignado de tu propiedad (compra, vende, almacena; haz lo que quieras con él)

- Sin tarifas de retiro, transferencia o comisiones ocultas

- Contribuye con la cantidad que quieras -mucho o poco-, sin límites

- Máxima liquidez (retira cuando quieras sin penalizaciones)

- Capacidad para invertir en el producto básico históricamente más estable durante pandemias y crisis económicas

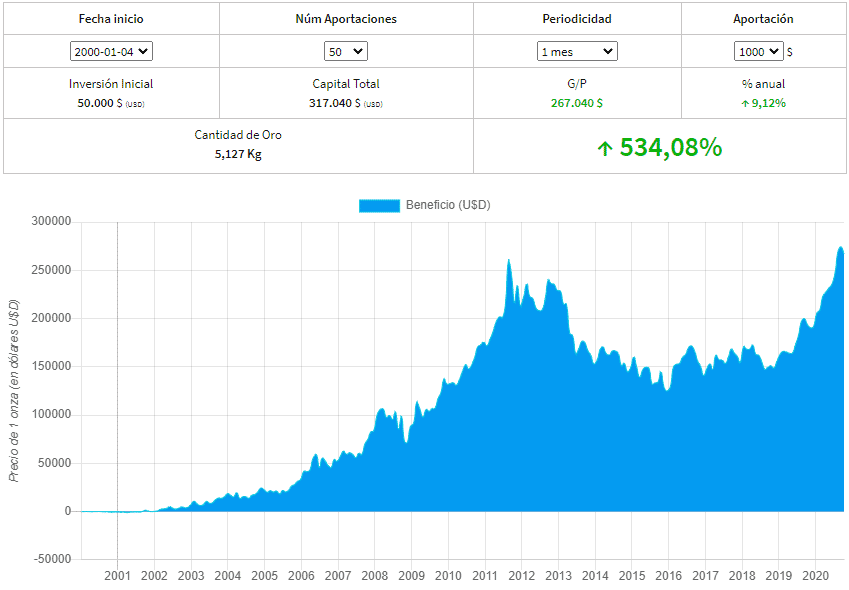

Rentabilidad de más de un 500% en los últimos 20 años

En los últimos 20 años, de 2000 a 2020, hubiéramos obtenido una rentabilidad del 534% si hubiéramos seguido un plan de ahorro en oro.

Supongamos que hubiéramos empezado un plan de ahorro en oro en enero del año 2000 con las siguientes características:

- Cantidad mensual: $1.000 dólares -para no realizar conversión de moneda EUR-USD-

- Número de aportaciones: 50

- Periodicidad: 1 vez al mes

- Total Inversión: 50 x $1000 = $50000

A la vista del gráfico, vemos que el beneficio neto hubiera sido $267 040, o lo que es lo mismo una rentabilidad anual del 9,12% y un capital total de $317 040 dólares.

Descubre las 3 verdades que nadie te cuenta a la hora de invertir en oro

Esta es la ventaja de realizar un plan de acumulación de capital, o lo que es lo mismo, aportaciones regulares a lo largo de un determinado periodo, ya que promediamos en precio y de esta manera tambien evitamos los riesgos de la volatilidad del activo subyacente.

Obiamente, no podemos garantizar que el oro se comportará de la misma manera en los próximos 20 años, pero los siguientes criterios pueden ayudar:

- Es un bien escaso en la naturaleza

- Cada vez hay más aparatos electrónicos que utilizan pequeñas partes de oro por sus propiedades conductoras

- Se está produciendo una gran acumulación de lingotes de oro en paises como Estados Unidos, China, India, Rusia y Alemania.

El Oro siempre ha mantenido su valor

Crear un plan de ahorro de oro es la mejor manera de preparar sus ahorros para el futuro, protegerse contra la inflación y garantizar un control completo sobre sus activos.

Por eso invertir en oro siempre ha sido la mejor forma de protejer tu patrimonio.

Eso es porque el oro de inversión es:

- Resistente (y casi inmune) a la inflación.

- Una mercancía que mantiene su valor (e incluso aumenta) en tiempos de agitación económica.

- Tiene un valor físico inherente (no como los ETF).

- Altamente líquido cuando es propiedad exclusiva de usted (también conocido como "oro asignado") y con el socio de almacenamiento adecuado.

- El oro, entonces, es obviamente la mejor opción de ahorro en comparación con los planes de ahorro tradicionales, como los planes de pensiones o los PIAS.

Pero la pregunta es, ¿en quién debería confiar al crear su plan de ahorro de oro?

Más adelante contestaremos a esta pregunta.

Antes hablaremos de los riesgos que puede tener el oro físico

Riesgos de Invertir en Oro físico

Aparte de los riesgos intrínsecos de invertir en oro físico, debido a las falsificaciones y el problema del almacenamiento, ya que es un bien de pequeño tamaño pero de mucho valor, los principales problemas son los siguientes:

- Riesgos del oro papel (ETF, futuros)

No posee oro físico. Es una de las opciones más comunes hoy en día, donde la cantidad de contratos que se comercian no están respaldados por oro físico.

Para que te hagas una idea, se comercian unos 8.000 - 10.000 millones de dólares de oro físico/año, mientras que el volumen de oro papel es de unos 20.000 - 30.000 millones de dólares/dia. Como ves, hay un gran desequilibrio y esta es la razón por lo que los ETFs no están respaldados en reservas de oro.

- Riesgos del oro no asignado

Lo más habitual es que el cliente confíe en el banco que custodia el oro que ha comprado, entre otras cosas porque el propio cliente no sabría qué hacer con él en su casa. El cliente no es el propietario del oro, sino un acreedor del banco. Por este motivo, el banco puede disponer de ese oro para sus propias reservas y comerciar con él en caso de problemas de liquidez.

- Riesgos del oro asignado

Aún teniendo su oro asignado no está exento de riesgos. Según el periódico Oroinformación, varios bancos suizos no han tenido reparos en echar mano de los lingotes de oro asignados a los clientes para negociar con ellos.

La situación se ha resuelto porque existía bastante metal en el mercado, pero ¿que hubiera pasado si no hubiera suficiente?

Así que, a pesar de que el oro esté asignado, dejarlo en manos del banco para su custodia es un riesgo.

Los expertos recomiendan que aunque sea oro asignado no es conveniente dejarlo en las cajas de seguridad de los bancos ya que por la ley de "Bail In" - los bancos pueden recapitalizarse a partir de los activos del banco - los bancos pueden hacer uso de el metal en caso de crisis o problemas de solvencia.

- Riesgos del oro físico

El principal problema son las falsificaciones y como hemos visto cada vez suelen ser más perfectas.

Por eso, para evitar el riesgo en lo posible, lo principal es contar con un operador que garantice total seguridad a la hora de invertir en oro y ofrezca las garantías y certificados de calidad que aseguren la compra de oro o metales preciosos así como su almacenamiento.

¿Como funciona el plan de ahorro en oro de Auvesta?

Es una alternativa a los planes de pensiones tradicionales, sin los inconvenientes ni penalizaciones para recuperar nuestro dinero.

Además, existe una ventaja fiscal con el oro de inversión o lingotes de oro de inversión de 400 onzas -unos 12 kg--, que no lleva IVA en la Unión Europea.

La empresa donde poder realizar un plan de ahorro de este tipo y donde tengo mi propio plan es Auvesta, una multinacional alemana con más de 35 años en el sector y presente en más de 100 paises.

Auvesta es líder en productos de ahorro en metales preciosos (oro, plata, platino y paladio) en Europa según la revista Focus Money, además de estar galardonada por el Ministerio de Finanzas alemán como:

- mejor operador de metales preciosos,

- mejor precio,

- mejor servicio y

- mayor transparencia.

Veamos el funcionamiento del plan de ahorro en oro:

- Se pueden realizar aportaciones como, cuando y cuanto quiera,

- El periodo y la cantidad lo decides tu, lo haces a tu ritmo

- Puedes recuperar tu dinero en metal precioso cuando quieras

- Solo te piden una fianza de 2.250€ (en el caso de los planes de ahorro) para pagar los gastos del seguro y del depósito, que te van devolviendo con bonificaciones del 5% de las aportaciones que vayas haciendo.

En caso de retirar su dinero su fianza seguirá pendiente de recuperar a través de aportaciones.

El primer pago es el de la fianza, 2.250€ + la cantidad que quieras empezar a ahorrar periódicamente

Si haces una aportación de 1.000€ te añaden una bonificación extra del 5%, te lo explico mejor en la tabla siguiente:

| Simulación Plan Ahorro - Cuenta Premium | |||||

|---|---|---|---|---|---|

| # mes | aportación | bonus 5% | cantidad oro | total oro | prima restante |

| 0 | 3250€ | 50€ | 1050€ | 1050€ | 2200€ |

| 1 | 1000€ | 50€ | 1050€ | 2100€ | 2150€ |

| 2 | 1000€ | 50€ | 1050€ | 3150€ | 2100€ |

| 3 | 1000€ | 50€ | 1050€ | 4200€ | 2050€ |

| 4 | 1000€ | 50€ | 1050€ | 5250€ | 2000€ |

| ... | |||||

¿Como abrir el plan de ahorro de oro paso a paso?

Para abrir un plan en Auvesta, es muy sencillo. Aquí te lo explico paso a paso:

1. Haz clic en el siguiente enlace:

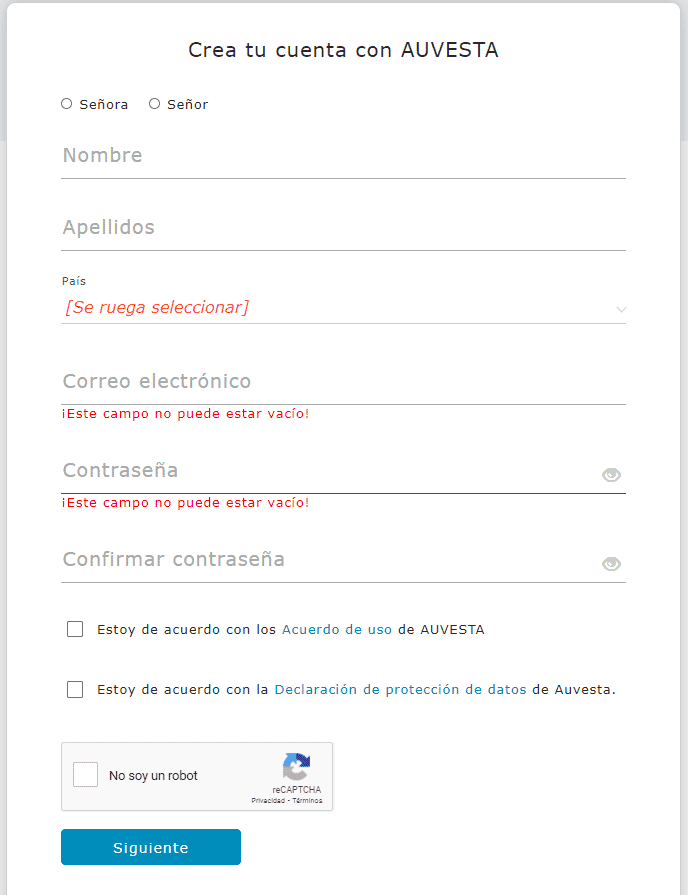

2. Una vez dentro de la página de Auvesta tienes que hacer clic en el botón "Regístrate"

3. Una vez hecho clic te aparecerá un formulario donde tienes que introducir tus datos personales y marcar la casilla de "No soy un robot"

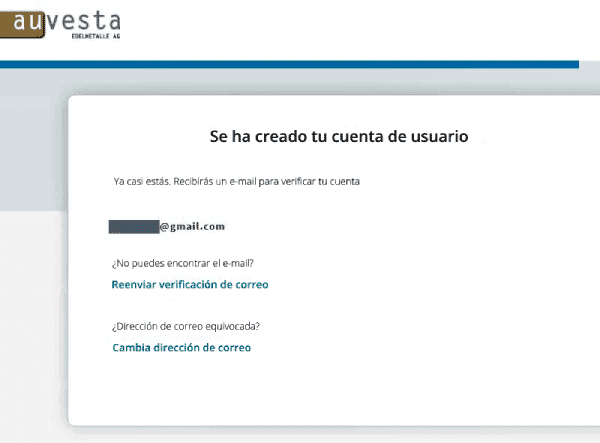

4. Al rellenar tus datos te aparecerá otra pantalla donde verás que se ha creado el usuario

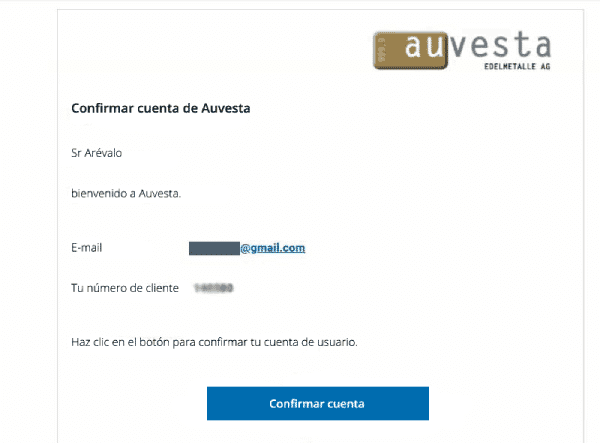

5. Entonces deberás comprobar tu correo y verificar que te ha llegado un correo con el asunto "Confirmar cuenta Auvesta"

Y confirmar la cuenta pinchando en el botón "Confirmar Cuenta"

6. Al confirmar tu correo te llevará hacia la pantalla de entrada en la cuenta donde tendrás que introducir los datos de entrada en tu cuenta: email y clave.

7. Una vez dentro de tu cuenta deberás pinchar en el botón de "abrir depósito":

8. Ahora vamos a elegir que tipo de cuenta queremos:

- plan de ahorro: entonces hacemos clic en "cuando yo quiera" o "de forma regular"

- cuenta de inversión: para cantidades a partir de 50.000€ marcamos "una sola vez". Aunque ponga una sola vez, podremos hacer aportaciones posteriormente.

Marcamos la que queramos y hacemos clic en el botón de "abrir depósito"

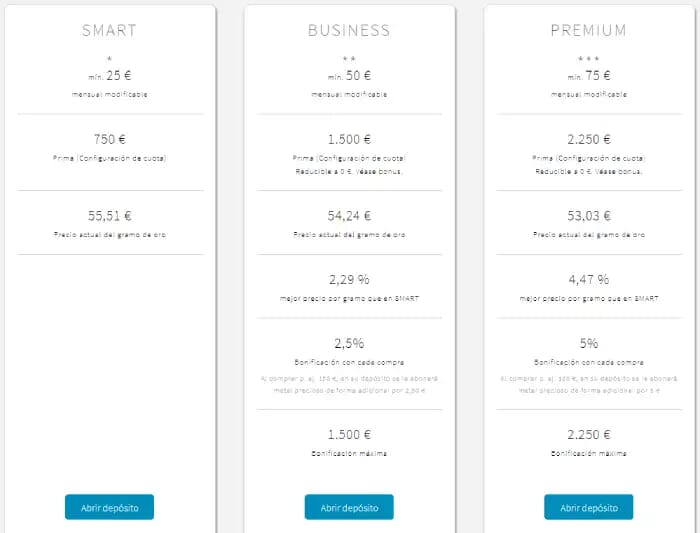

9. Una vez decidido la periodicidad de las aportaciones puedes elegir el tipo de cuenta que quieras.

Si el plan es de ahorro, elegiremos la cuenta premium, ya que es la única donde podremos recuperar toda la prima.

La cuenta Smart y la Business, además de tener el precio más caro no nos permite recuperar la prima inicial en su totalidad.

-

Si empezamos con la prima completa, es decir, con más de 2.250€ entonces podremos beneficiarnos de una bonificación del 5% por cada aportación por encima de 2.250€.

-

Si empezamos con menor cantidad de la prima, entonces se realizará un 70-30%.

Es decir, el 70% de la cantidad que introduzcamos irá a completar la prima y el 30% a la compra de metal, pero no tendremos ninguna bonificación hasta que completemos la prima.

Hacemos clic en "Abrir depósito"

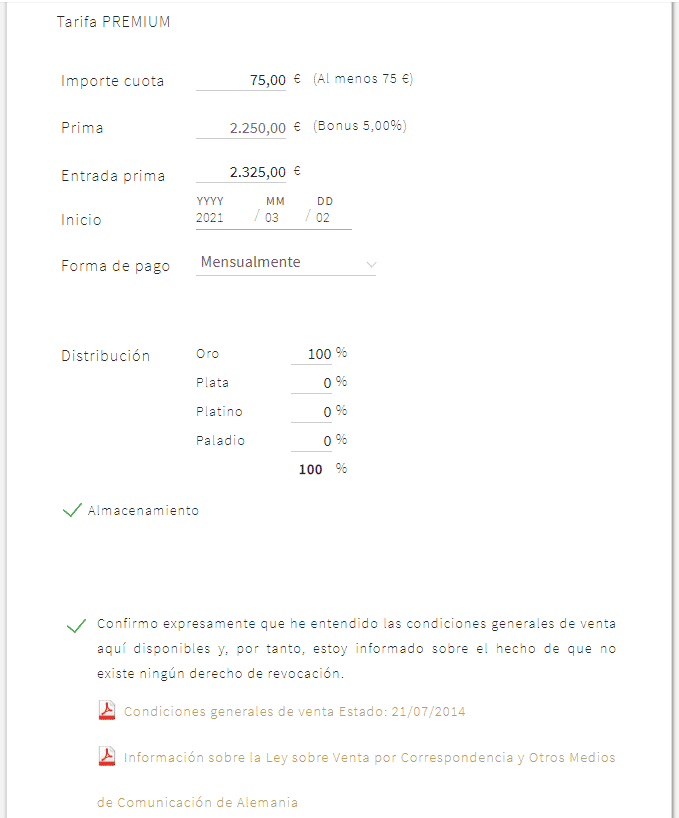

10. Ahora te deberán aparecen los datos con los que empezar la cuenta que has elegido y ya solo tienes que pinchar en "Abrir Depósito"

En esta parte nos aparecen los datos con los que nos dimos de alta y además tendremos que meter algunos nuevos

En esta parte del formulario introducimos los datos de inicio de la cuenta.

- Importe cuota: Al menos 75,00€, pero puedes poner lo que quieras

- Prima: 2.250€

- Entrada prima:

- Aportación completa de la prima, empezaremos con 2250€ + 75€ del importe de la cuota = 2.325€

- Si no realizamos la aportación completa introduciremos la cantidad con la que empezaremos, desde 100€ la que queramos: 500€, 1000€, 1500€.

Podemos elegir la cantidad destinada a oro, plata, platino o paladio. Por defecto es el 100% a oro, aunque podemos cambiarlo ahora o más adelante.

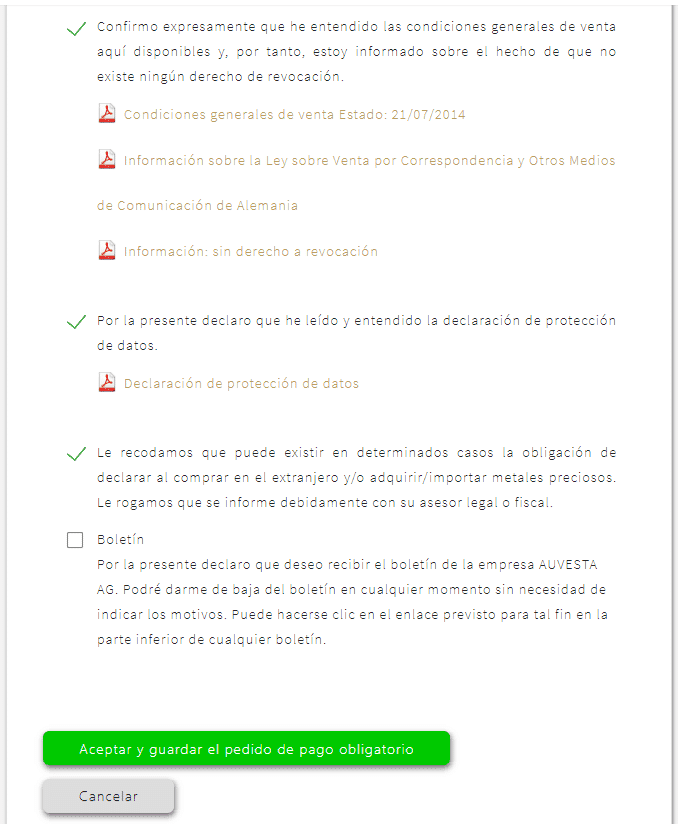

Marcamos todas las casillas si estamos de acuerdo con las condiciones y cuando marquemos todas el botón de "aceptar y guardar el pedido" de más abajo se pondrá con fondo verde.

Hacemos clic y ya se creará nuestro depósito.

Subimos los documentos desde nuestro panel de control de la cuenta

Te llegarán 2 correos:

- uno con los datos de tu cuenta y la clave para entrar

- otro con las cuentas bancarias donde hacer la primera aportación. Elegimos la cuenta bancaria de España.

La empresa tiene procedimientos para cumplir con la ley de blanqueo de capitales, por eso la primera aportación es mediante transferencia bancaria, luego podrás hacer las aportaciones por tarjeta de crédito o paypal.

Aquí te dejo el enlace para que abras tu depósito en oro:

Si tienes alguna duda contacta aquí y te las aclaramos